Ein Haus gemeinsam mit den Eltern kaufen oder sich finanziell unterstützen lassen – für viele ist das eine realistische Möglichkeit, den Traum vom Eigenheim zu verwirklichen.

👉 Stand: 2026 gilt:

Der Hauskauf mit Eltern ist möglich – aber stark abhängig davon, wie die Zusammenarbeit strukturiert ist.

👉 Es gibt zwei grundlegende Modelle:

- finanzielle Unterstützung

- gemeinsamer Kauf (Generationenmodell)

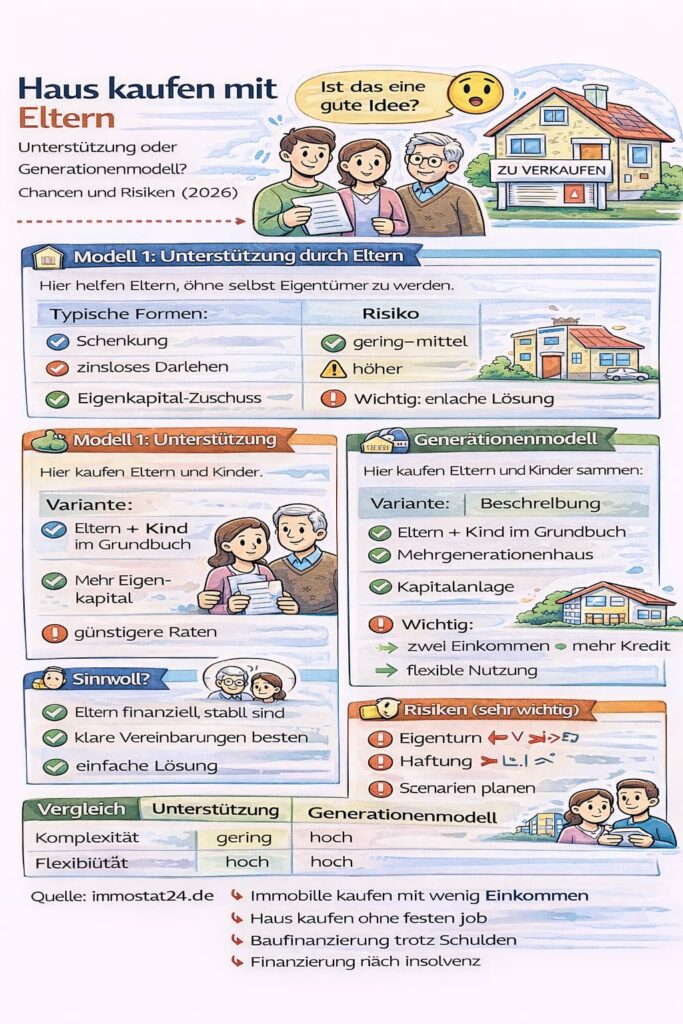

📊 Zwei Modelle im Überblick

| Modell | Beschreibung | Risiko |

|---|---|---|

| Unterstützung | Eltern helfen finanziell | gering–mittel |

| Generationenmodell | gemeinsamer Kauf | höher |

👉 Wichtig:

👉 Beide Modelle haben unterschiedliche rechtliche und finanzielle Konsequenzen.

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten💰 Modell 1: Unterstützung durch Eltern

Hier helfen Eltern, ohne selbst Eigentümer zu werden.

📌 Typische Formen:

- Schenkung

- zinsloses Darlehen

- Bürgschaft

- Eigenkapital-Zuschuss

📊 Vorteile

- bessere Kreditkonditionen

- mehr Eigenkapital

- höhere Kreditchancen

⚠️ Risiken

- Rückzahlungsprobleme innerhalb der Familie

- steuerliche Aspekte (Schenkung)

- Abhängigkeit

🧠 Wann sinnvoll?

👉 wenn:

- Eltern finanziell stabil sind

- klare Vereinbarungen bestehen

- kein gemeinsames Eigentum gewünscht ist

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnen🏠 Modell 2: Generationenmodell

Hier kaufen Eltern und Kinder gemeinsam eine Immobilie.

📊 Typische Struktur

| Variante | Beschreibung |

|---|---|

| Eltern + Kind im Grundbuch | gemeinsames Eigentum |

| Mehrgenerationenhaus | gemeinsames Wohnen |

| Kapitalanlage | Vermietung innerhalb Familie |

💰 Vorteile

- zwei Einkommen → bessere Finanzierung

- höhere Kreditsumme

- flexible Nutzung

⚠️ Risiken (sehr wichtig)

❗ Eigentumsverhältnisse

👉 Wer gehört wie viel?

❗ Haftung

👉 alle haften für den Kredit

❗ Konflikte

👉 Nutzung, Verkauf, Auszug

❗ Erbschaft

👉 komplexe Verteilung

Mehr zum Thema Erbschaft: Immobilie geerbt – verkaufen oder behalten? Steuern, Tipps & Kosten

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche Daten📊 Vergleich beider Modelle

| Faktor | Unterstützung | Generationenmodell |

|---|---|---|

| Komplexität | gering | hoch |

| Risiko | mittel | hoch |

| Flexibilität | hoch | eingeschränkt |

| Kontrolle | Käufer | geteilt |

🧪 Praxisbeispiele

Beispiel 1: Eltern schenken Eigenkapital

👉 bessere Finanzierung, einfache Struktur

Noch zum Thema: Wie viel Eigenkapital brauche ich für den Immobilienkauf?

Beispiel 2: Eltern + Kind kaufen gemeinsam

👉 höhere Kreditsumme, aber komplex

Beispiel 3: Bürgschaft

👉 erhöht Chancen, aber Risiko für Eltern

❌ Wann du vorsichtig sein solltest

- unklare Vereinbarungen

- unterschiedliche Erwartungen

- fehlende rechtliche Absicherung

- zu hohe finanzielle Belastung

👉 Das führt häufig zu Konflikten.

✅ Strategien für eine sichere Lösung

🔑 1. Alles schriftlich regeln

👉 kein Vertrauen ohne Vertrag

🔑 2. Eigentum klar definieren

👉 Grundbuch entscheidend

🔑 3. Szenarien planen

👉 Trennung / Verkauf / Tod

🔑 4. Notar einbeziehen

👉 rechtliche Sicherheit (siehe Notarkosten beim Immobilienkauf: Was kommt auf dich zu?)

🔑 5. Finanzierung realistisch planen

👉 langfristig denken

Mehr zum Thema Immobilienfinanzierung: Hausfinanzierung Schritt für Schritt erklärt

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten🔄 Zusammenhang im Cluster

Der Hauskauf mit Eltern wird oft relevant bei:

- wenig Einkommen

- unsicherem Job

- Finanzierungsschwierigkeiten

👉 Siehe auch:

- Immobilie kaufen mit wenig Einkommen

- Baufinanzierung trotz Schulden

- Haus kaufen ohne festen Job

- Finanzierung nach Insolvenz

🚨 Typische Fehler

- keine klaren Absprachen

- falsche Eigentumsstruktur

- emotionale Entscheidungen

- Risiken unterschätzen

👉 Diese Fehler können teuer werden.

❓ FAQ

Kann man mit Eltern ein Haus kaufen?

Ja, sowohl gemeinsam als auch mit finanzieller Unterstützung.

Was ist besser: Unterstützung oder gemeinsamer Kauf?

Unterstützung ist meist einfacher und weniger riskant.

Wer steht im Grundbuch?

Die Eigentümer – das muss klar geregelt werden.

Mehr zum Info: Was ist ein Grundbuch? Einfach erklärt für Käufer und Verkäufer

Ist eine Bürgschaft sinnvoll?

Ja, aber mit Risiko für die Eltern.

Was passiert bei Konflikten?

Ohne Vertrag kann es kompliziert werden.

🧠 Fazit

Ein Hauskauf mit Eltern kann eine gute Lösung sein – wenn er richtig strukturiert ist.

👉 Unterstützung ist meist einfacher und sicherer.

👉 Das Generationenmodell bietet mehr Möglichkeiten, aber auch mehr Risiken.

Wer klare Regeln festlegt und realistisch plant, kann diese Option erfolgreich nutzen.

[…] ➡️ So funktioniert der Hauskauf mit Unterstützung durch Eltern in der Praxis […]

[…] ➡️ Wann sich der Hauskauf mit Eltern wirklich lohnt […]