Nach einer Insolvenz wieder ein Haus kaufen – für viele klingt das unrealistisch.

Tatsächlich ist es möglich, aber deutlich schwieriger als im Normalfall.

👉 Stand: 2026 gilt:

Eine Baufinanzierung nach Insolvenz ist nicht ausgeschlossen –

👉 entscheidend sind Zeit, Bonität und finanzielle Stabilität nach der Insolvenz.

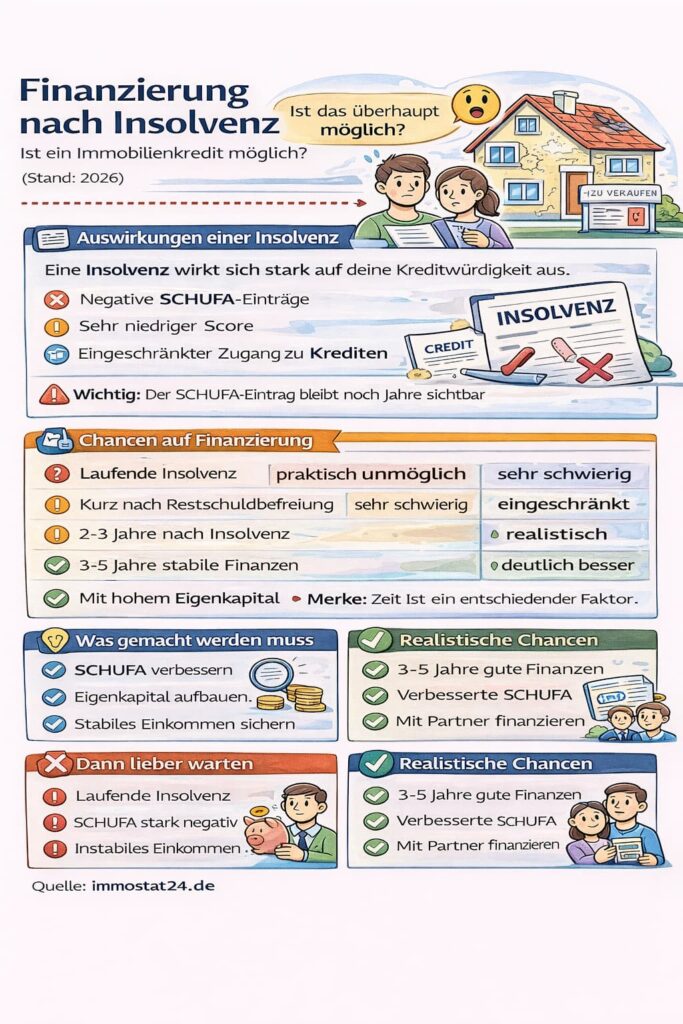

📊 Was bedeutet Insolvenz für deine Bonität?

Eine Insolvenz wirkt sich stark auf deine Kreditwürdigkeit aus.

📌 Typische Folgen:

- Negative SCHUFA-Einträge

- Sehr niedriger Score

- Eingeschränkter Zugang zu Krediten

👉 Wichtig:

Auch nach Abschluss der Insolvenz bleibt der Eintrag mehrere Jahre sichtbar.

Wie man Bonität verbessern kann: Bonität verbessern vor Immobilienkauf – konkrete Schritte

📊 Chancen auf Finanzierung nach Insolvenz

| Situation | Finanzierung möglich? | Einschätzung |

|---|---|---|

| Laufende Insolvenz | ❌ | praktisch unmöglich |

| Kurz nach Restschuldbefreiung | ⚠️ | sehr schwierig |

| 2–3 Jahre nach Insolvenz | ⚠️ | eingeschränkt |

| 3–5 Jahre stabile Finanzen | ✅ | realistisch |

| Mit hohem Eigenkapital | ✅ | deutlich besser |

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnen⏳ Wie lange sollte man warten?

Das ist einer der wichtigsten Faktoren.

📌 Orientierung:

| Zeitraum | Einschätzung |

|---|---|

| Während Insolvenz | keine Chance |

| 0–2 Jahre danach | sehr schwierig |

| 2–3 Jahre danach | erste Möglichkeiten |

| 3–5 Jahre danach | deutlich bessere Chancen |

👉 Fazit:

👉 Zeit ist dein größter Verbündeter.

💰 Welche Voraussetzungen sind entscheidend?

Nach einer Insolvenz schauen Banken besonders genau hin.

📌 Wichtige Faktoren:

- stabiles Einkommen

- positive Entwicklung der Finanzen

- keine neuen Schulden

- Eigenkapital

- verbesserte SCHUFA

👉 Je mehr dieser Punkte erfüllt sind, desto besser.

⚠️ Typische Probleme nach Insolvenz

- negative SCHUFA

- fehlendes Vertrauen der Banken

- eingeschränkte Kreditangebote

- höhere Zinsen

👉 Viele Banken lehnen automatisch ab.

🧠 Wie Banken entscheiden

Banken bewerten:

- Wie stabil ist deine aktuelle Situation?

- Wie lange ist die Insolvenz her?

- Hast du dein Verhalten geändert?

👉 Wichtig:

👉 Banken schauen mehr auf die Gegenwart als auf die Vergangenheit.

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten🧪 Praxisbeispiele

Beispiel 1: Direkt nach Insolvenz

👉 Finanzierung wird abgelehnt

Beispiel 2: 3 Jahre stabile Finanzen

👉 Finanzierung möglich, aber mit Einschränkungen

Beispiel 3: Mit Eigenkapital + Partner

👉 gute Chancen trotz Vorgeschichte

❌ Wann es kaum funktioniert

Ein Immobilienkredit ist sehr unwahrscheinlich, wenn:

- Insolvenz noch läuft

- SCHUFA stark negativ ist

- kein Eigenkapital vorhanden ist

- Einkommen instabil ist (mit wenig Eikommen wird es schwierig: Immobilie kaufen mit wenig Einkommen: Möglichkeiten, Grenzen und Tipps)

👉 In diesen Fällen ist es besser zu warten.

✅ Strategien, die deine Chancen erhöhen

🔑 1. SCHUFA verbessern

👉 alte Einträge prüfen und bereinigen

🔑 2. Eigenkapital aufbauen

👉 zeigt finanzielle Disziplin

🔑 3. Stabiles Einkommen sichern

👉 wichtigster Faktor für Banken

🔑 4. Keine neuen Schulden aufnehmen

👉 signalisiert Kontrolle

🔑 5. Mit Partner finanzieren

👉 erhöht Chancen deutlich

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche Daten📊 Einfluss der Maßnahmen

| Maßnahme | Effekt |

|---|---|

| +20.000 € Eigenkapital | bessere Konditionen |

| stabile Einnahmen | höhere Kreditwahrscheinlichkeit |

| verbesserte SCHUFA | entscheidend |

🔄 Alternativen

Wenn es aktuell nicht klappt:

- später kaufen

- Eigenkapital erhöhen

- kleinere Immobilie wählen

👉 oft die bessere Entscheidung als ein riskanter Kauf.

🔗 Zusammenhang im Cluster

👉 Insolvenz ist nur ein Teil der Gesamtproblematik:

- Baufinanzierung trotz Schulden

- Kredit trotz SCHUFA

- Haus kaufen ohne festen Job

- Haus kaufen trotz Problemen

🚨 Typische Fehler

- zu früh versuchen zu kaufen

- SCHUFA ignorieren

- Finanzierung zu optimistisch planen

- keine Rücklagen

👉 Diese Fehler führen oft zu Ablehnungen.

❓ FAQ

Kann man nach einer Insolvenz ein Haus kaufen?

Ja, aber meist erst nach einigen Jahren stabiler Finanzen.

Wie lange bleibt die Insolvenz in der SCHUFA?

In der Regel mehrere Jahre nach Restschuldbefreiung.

Ist Eigenkapital wichtig?

Ja, besonders wichtig nach einer Insolvenz.

Bekommt man schlechtere Zinsen?

Ja, oft sind die Konditionen schlechter.

Ist Finanzierung mit Partner sinnvoll?

Ja, das erhöht die Chancen erheblich.

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnen🧠 Fazit

Eine Baufinanzierung nach Insolvenz ist möglich – aber nicht sofort.

👉 Entscheidend sind Zeit, finanzielle Stabilität und Vertrauen der Banken.

Wer seine Situation verbessert und strategisch vorgeht, kann trotz Vergangenheit wieder Zugang zur Immobilienfinanzierung bekommen.

[…] nach Insolvenz (siehe Finanzierung nach Insolvenz: Ist ein Immobilienkredit möglich?) […]

[…] ➡️ So beurteilen Banken eine Finanzierung nach Insolvenz […]

[…] Siehe mehr: Finanzierung nach Insolvenz […]