Selbstständig zu sein bietet Freiheit – aber beim Hauskauf wird es oft komplizierter. Banken bewerten Selbstständige anders als Angestellte, da das Einkommen schwanken kann.

👉 Die gute Nachricht: Ein Hauskauf ist möglich – aber nur mit der richtigen Vorbereitung.

In diesem Guide erfährst du:

- welche Voraussetzungen du erfüllen musst

- wie Banken dich bewerten

- und wie du deine Chancen deutlich erhöhst

📊 Selbstständig vs. Angestellt: der Unterschied

| Kriterium | Angestellte | Selbstständige |

|---|---|---|

| Einkommen | stabil | schwankend |

| Nachweise | Gehaltsabrechnung | BWA, Steuerbescheide |

| Risiko (Bank) | niedrig | höher |

| Kreditentscheidung | schneller | komplexer |

📌 Wichtig: Banken sehen Selbstständige grundsätzlich als höheres Risiko.

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten📄 Voraussetzungen für Selbstständige

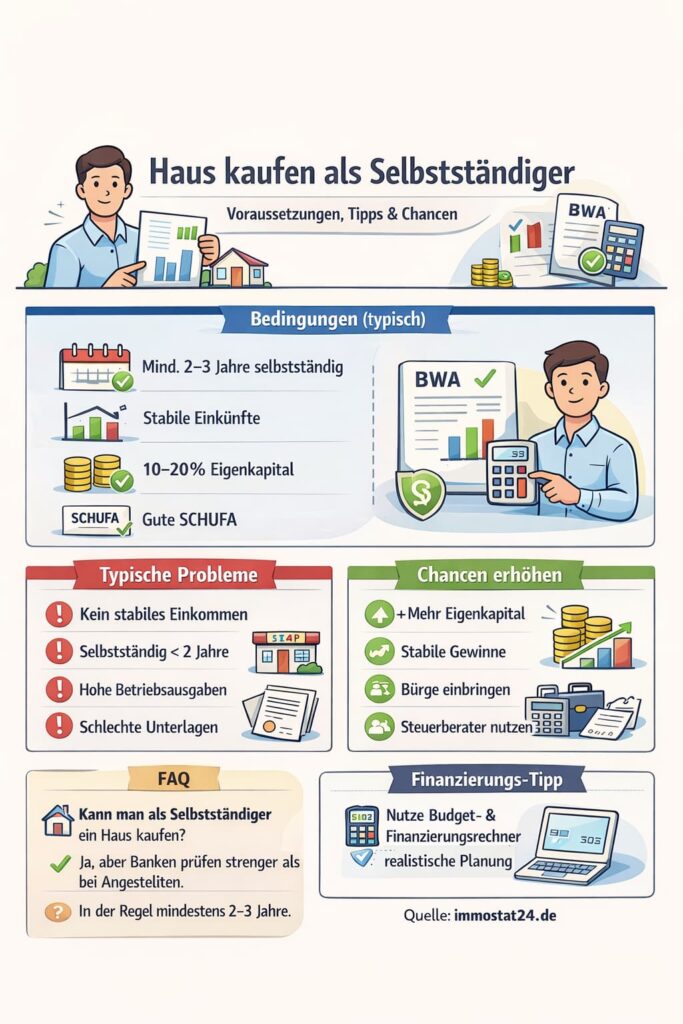

Die meisten Banken verlangen:

- Mindestens 2–3 Jahre Selbstständigkeit

- Positive Geschäftsentwicklung

- Steuerbescheide der letzten Jahre

- Betriebswirtschaftliche Auswertung (BWA)

- Eigenkapital

📊 Typische Mindestanforderungen

| Faktor | Erwartung |

|---|---|

| Dauer Selbstständigkeit | 2–3 Jahre |

| Eigenkapital | 10–20% |

| Einkommen | stabil / steigend |

| SCHUFA | positiv |

👉 Nutze den

➡️ Budgetrechner – Was kann ich mir leisten?

um deine Möglichkeiten realistisch zu prüfen.

💰 Wie Banken dein Einkommen bewerten

Anders als bei Angestellten zählt nicht dein aktueller Umsatz, sondern:

👉 Durchschnitt der letzten Jahre

Beispiel:

| Jahr | Gewinn |

|---|---|

| 2022 | 60.000 € |

| 2023 | 55.000 € |

| 2024 | 65.000 € |

👉 Durchschnitt: ~60.000 € → Grundlage für Kreditentscheidung

📌 Schwankungen sind okay – starke Einbrüche nicht.

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche Daten⚠️ Typische Probleme bei Selbstständigen

- Unregelmäßiges Einkommen (siehe Immobilie kaufen mit wenig Einkommen: Möglichkeiten, Grenzen und Tipps)

- Kurze Selbstständigkeit

- Hohe Betriebsausgaben

- Schlechte Dokumentation

👉 Das führt oft zu:

- niedrigeren Kreditbeträgen

- höheren Zinsen

- oder Ablehnung

👉 Viele unterschätzen die Risiken beim gemeinsamen Hauskauf ohne Ehe – besonders im Fall einer Trennung.

➡️ Wann es problematisch wird und wie du dich schützt

🧪 Praxisbeispiel

Ein Freelancer mit 2 Jahren Tätigkeit und guten Einnahmen bekommt eine Finanzierung –

aber:

- nur mit 20% Eigenkapital

- und strenger Prüfung

📌 Fazit: Möglich, aber anspruchsvoller.

❌ Wann es schwierig wird

Ein Hauskauf ist kaum möglich, wenn:

- Selbstständigkeit < 2 Jahre

- stark schwankendes Einkommen

- negative SCHUFA (siehe Baufinanzierung trotz Schufa: Welche Möglichkeiten gibt es?)

- kein Eigenkapital (siehe Immobilienfinanzierung ohne Eigenkapital: Chancen und Risiken)

👉 In diesen Fällen solltest du warten und deine Situation verbessern.

Auch in Eltenzeit ist es schwierig, einen Kredit zu bekommen: Immobilie kaufen in Elternzeit: Ist das möglich? Chancen und Risiken

✅ So erhöhst du deine Chancen

Hier sind die wichtigsten Hebel:

🔑 1. Mehr Eigenkapital

👉 reduziert Risiko für die Bank

🔑 2. Stabile Gewinne zeigen

👉 gleichmäßige Einnahmen sind entscheidend

🔑 3. Schulden reduzieren

👉 verbessert Bonität

Mehr zum Thema: Bonität verbessern vor Immobilienkauf – konkrete Schritte

🔑 4. Bürge einbringen

👉 erhöht Genehmigungschance

👉 Viele Familien überlegen, gemeinsam eine Immobilie zu kaufen oder sich gegenseitig zu unterstützen.

➡️ Wann sich der Hauskauf mit Eltern wirklich lohnt

🔑 5. Steuerberater einbeziehen

👉 saubere Unterlagen sind entscheidend

📊 Einfluss auf die Finanzierung

| Maßnahme | Wirkung |

|---|---|

| +20.000 € Eigenkapital | bessere Konditionen |

| stabiler Gewinn | höhere Kreditchance |

| Bürge | Risiko sinkt |

🔄 Alternativen für Selbstständige

Wenn es aktuell nicht klappt:

- kleineres Objekt kaufen

- später kaufen (nach Stabilisierung)

- Co-Kreditnehmer (z. B. Partner)

👉 Auch im Ruhestand ist ein Immobilienkauf nicht ausgeschlossen – aber die Voraussetzungen sind anders.

➡️ Immobilienfinanzierung für Rentner: Möglichkeiten und Grenzen im Überblick

🔗 Wichtiger Überblick

👉 Viele Probleme überschneiden sich (Eigenkapital, SCHUFA, Einkommen).

➡️ Haus kaufen trotz Problemen: Alle Möglichkeiten im Überblick

📈 Finanzierung realistisch planen

Bevor du suchst:

➡️ Finanzierungsrechner

➡️ Tilgungsrechner

📌 Das verhindert unrealistische Erwartungen.

❓ FAQ

Kann man als Selbstständiger ein Haus kaufen?

Ja, aber Banken prüfen strenger als bei Angestellten.

Wie lange muss man selbstständig sein?

In der Regel mindestens 2–3 Jahre.

Wie viel Eigenkapital braucht man?

Meist 10–20%, oft mehr als bei Angestellten.

Mehr zum Thema: Wie viel Eigenkapital brauche ich für den Immobilienkauf?

Ist Finanzierung ohne Eigenkapital möglich?

Sehr selten und nur bei sehr guter Bonität.

Welche Unterlagen werden benötigt?

- Steuerbescheide

- BWA

- Einnahmenüberschussrechnung

Mehr zum Thema: Welche Unterlagen braucht man für den Hausverkauf?

🧠 Fazit

Ein Hauskauf als Selbstständiger ist absolut möglich – aber erfordert Vorbereitung.

👉 Entscheidend sind:

- stabile Einnahmen

- ausreichendes Eigenkapital

- saubere Unterlagen

Wer diese Punkte erfüllt, hat gute Chancen auf eine Finanzierung – auch ohne klassischen Angestelltenstatus.

[…] Auch wichtig: Haus kaufen als Selbstständiger: Voraussetzungen, Chancen und Tipps […]

[…] Siehe auch: Haus kaufen als Selbstständiger: Voraussetzungen, Chancen und Tipps […]

[…] Selbstständigen (siehe: Haus kaufen als Selbstständiger: Voraussetzungen, Chancen und Tipps) […]

[…] Selbstständige (siehe Haus kaufen als Selbstständiger: Voraussetzungen, Chancen und Tipps) […]

[…] Auch wichtig: Haus kaufen als Selbstständiger: Voraussetzungen, Chancen und Tipps […]

[…] Selbstständigkeit (siehe Haus kaufen als Selbstständiger: Voraussetzungen, Chancen und Tipps) […]