Viele Menschen glauben, dass eine Baufinanzierung mit bestehenden Schulden unmöglich ist. Das stimmt so nicht.

👉 Stand: April 2026 gilt:

Eine Immobilienfinanzierung trotz Schulden ist möglich – aber stark abhängig von der Gesamtsituation.

Banken schauen nicht nur darauf, ob Schulden vorhanden sind, sondern:

👉 wie hoch sie sind

👉 wie sie sich auf deine monatliche Belastung auswirken

📊 Schulden und Baufinanzierung: der entscheidende Faktor

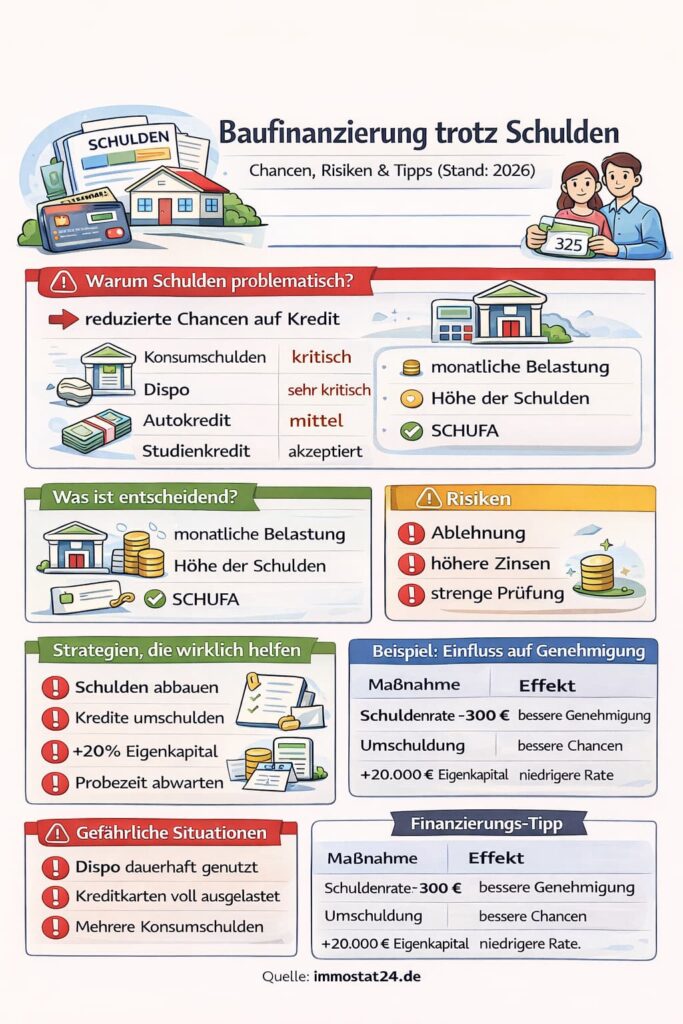

Nicht jede Schuld ist gleich problematisch.

📌 Banken unterscheiden:

| Art der Schulden | Bewertung | Einfluss |

|---|---|---|

| Konsumkredit | ⚠️ negativ | reduziert Kredit |

| Autokredit | ⚠️ mittel | beeinflusst Rate |

| Studienkredit | ⚠️ gering | oft akzeptiert |

| Dispokredit | ❌ sehr negativ | kritisch |

| Kreditkarten-Schulden | ❌ sehr negativ | hohes Risiko |

👉 Wichtig:

Entscheidend ist die monatliche Gesamtbelastung.

Mehr zum Thema: Baufinanzierung trotz bestehender Kredite: Autokredit, Ratenkredit & Auswirkungen

📊 Beispiel: Einfluss auf deine Finanzierung

| Situation | Einkommen | Schuldenrate | Ergebnis |

|---|---|---|---|

| Ohne Schulden | 3.500 € | 0 € | hohe Kreditchance |

| Mit Kredit | 3.500 € | 400 € | reduzierte Finanzierung |

| Hohe Schulden | 3.500 € | 900 € | oft Ablehnung |

📌 Banken rechnen konservativ – jede zusätzliche Belastung zählt.

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten💰 Wie Banken deine Bonität bewerten

📌 Wichtige Faktoren:

- Höhe der bestehenden Schulden

- monatliche Rückzahlungen

- Einkommen

- SCHUFA-Score

- Haushaltsrechnung (siehe Haushaltsrechnung für Baufinanzierung – Beispiel & Berechnung)

👉 Nutze:

um deine reale Belastung zu verstehen.

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnen⚠️ Typische Probleme bei Schulden

- zu hohe monatliche Belastung

- negative SCHUFA (siehe Baufinanzierung trotz Schufa: Welche Möglichkeiten gibt es?)

- zu viele parallele Kredite

- Dispo dauerhaft genutzt

👉 Das führt zu:

- geringerer Kreditsumme

- schlechteren Konditionen

- Ablehnung

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche Daten🧪 Praxisbeispiele

Beispiel 1: Autokredit + gutes Einkommen

👉 Finanzierung möglich

- Kredit wird berücksichtigt

- Kreditsumme reduziert

Beispiel 2: Mehrere Konsumkredite

👉 Finanzierung schwierig

Beispiel 3: Dispo + Kreditkarten-Schulden

👉 hohe Ablehnungswahrscheinlichkeit

❌ Wann Banken ablehnen

Ein Kredit ist sehr unwahrscheinlich, wenn:

- Schuldenrate zu hoch ist

- negative SCHUFA vorliegt

- Einkommen nicht ausreicht

- mehrere Kredite parallel laufen

📌 Faustregel:

👉 Mehr als 30–40% Belastung vom Einkommen wird kritisch.

Mehr zum Thema: Immobilie kaufen mit wenig Einkommen: Möglichkeiten, Grenzen und Tipps

✅ Strategien, die wirklich helfen

🔑 1. Schulden reduzieren

👉 der wichtigste Hebel

🔑 2. Kredite zusammenfassen (Umschuldung)

👉 bessere Übersicht, oft niedrigere Rate

🔑 3. Eigenkapital erhöhen

👉 reduziert Finanzierungsbedarf

Mehr zum Thema: Wie viel Eigenkapital brauche ich für den Immobilienkauf?

🔑 4. Kaufpreis senken

👉 geringere monatliche Belastung

🔑 5. Zweiter Kreditnehmer

👉 erhöht Chancen deutlich

Mehr zum Thema: Bonität verbessern vor Immobilienkauf – konkrete Schritte

📊 Einfluss der Maßnahmen

| Maßnahme | Effekt |

|---|---|

| Schulden -300 € / Monat | deutlich bessere Chancen |

| Umschuldung | bessere Struktur |

| +20.000 € Eigenkapital | bessere Konditionen |

🔄 Alternativen

Wenn es aktuell nicht klappt:

- Schulden zuerst abbauen

- später kaufen

- kleinere Immobilie wählen

👉 Strategisch oft sinnvoller als ein riskanter Kauf.

🚨 Gefährliche Situationen

❗ Dispo dauerhaft im Minus

→ sehr schlechtes Signal für Banken

❗ Kreditkarten voll ausgelastet

→ erhöht Risiko massiv

❗ Zu viele kleine Kredite

→ wirkt unstrukturiert und riskant

🔗 Wichtiger Kontext im Cluster

👉 Schulden sind nur ein Teil des Problems.

➡️ Haus kaufen trotz Problemen: Alle Möglichkeiten im Überblick

📈 Finanzierung realistisch planen

Viele unterschätzen ihre Belastung.

👉 Mache unbedingt:

- Budgetanalyse

- Szenario-Berechnung

- Puffer einplanen

📌 Das verhindert finanzielle Probleme nach dem Kauf.

❓ FAQ

Kann man mit Schulden eine Baufinanzierung bekommen?

Ja, aber abhängig von Höhe und Struktur der Schulden.

Mehr zum Thema Finanzierung nach Insolvenz: Finanzierung nach Insolvenz: Ist ein Immobilienkredit möglich?

Welche Schulden sind besonders problematisch?

Dispo und Kreditkarten-Schulden.

Wie viel Schulden sind akzeptabel?

Das hängt vom Einkommen ab – entscheidend ist die monatliche Rate.

Sollte man Schulden vor dem Kauf abbezahlen?

In vielen Fällen: ja.

Ist Umschuldung sinnvoll?

Ja, oft verbessert sie die Bonität.

🧠 Fazit

Eine Baufinanzierung trotz Schulden ist möglich – aber kein Selbstläufer.

👉 Entscheidend ist nicht, ob du Schulden hast, sondern wie gut du sie kontrollierst.

Wer seine finanzielle Situation optimiert, kann trotz bestehender Kredite eine Finanzierung erhalten.

[…] Schulden (siehe 🏠 Baufinanzierung trotz Schulden: Möglichkeiten, Risiken und realistische Chancen) […]

[…] kleine Schulden ignorieren (siehe 🏠 Baufinanzierung trotz Schulden: Möglichkeiten, Risiken und realistische Chancen) […]

[…] Mehr zum Thema: Baufinanzierung trotz Schufa: Welche Möglichkeiten gibt es? und 🏠 Baufinanzierung trotz Schulden: Möglichkeiten, Risiken und realistische Chancen […]

[…] Baufinanzierung trotz Schulden […]

[…] Schulden (siehe 🏠 Baufinanzierung trotz Schulden: Möglichkeiten, Risiken und realistische Chancen) […]

[…] Baufinanzierung trotz Schulden […]