Viele ältere Menschen stellen sich die Frage: Kann ich auch im Rentenalter noch eine Immobilie finanzieren? Sei es der Traum vom Eigenheim, der Kauf einer kleineren barrierefreien Wohnung oder eine Investition für die Kinder und Enkel – das Thema ist hochaktuell. Banken prüfen Kreditanträge von Rentnern sehr genau, doch eine Finanzierung ist grundsätzlich möglich.

📊 Baufinanzierung für Rentner: Chancen im Überblick

| Situation | Finanzierung möglich? | Einschätzung |

|---|---|---|

| Hohe Rente + Eigenkapital | ✅ | gut |

| Durchschnittliche Rente | ⚠️ | eingeschränkt |

| Niedrige Rente | ❌ | schwierig |

| Immobilie fast abbezahlt | ✅ | sehr gut |

| Mit jüngeren Mitkreditnehmern | ✅ | deutlich bessere Chancen |

| Ohne Eigenkapital | ❌ | selten möglich |

1. Herausforderungen bei einer Immobilienfinanzierung im Rentenalter

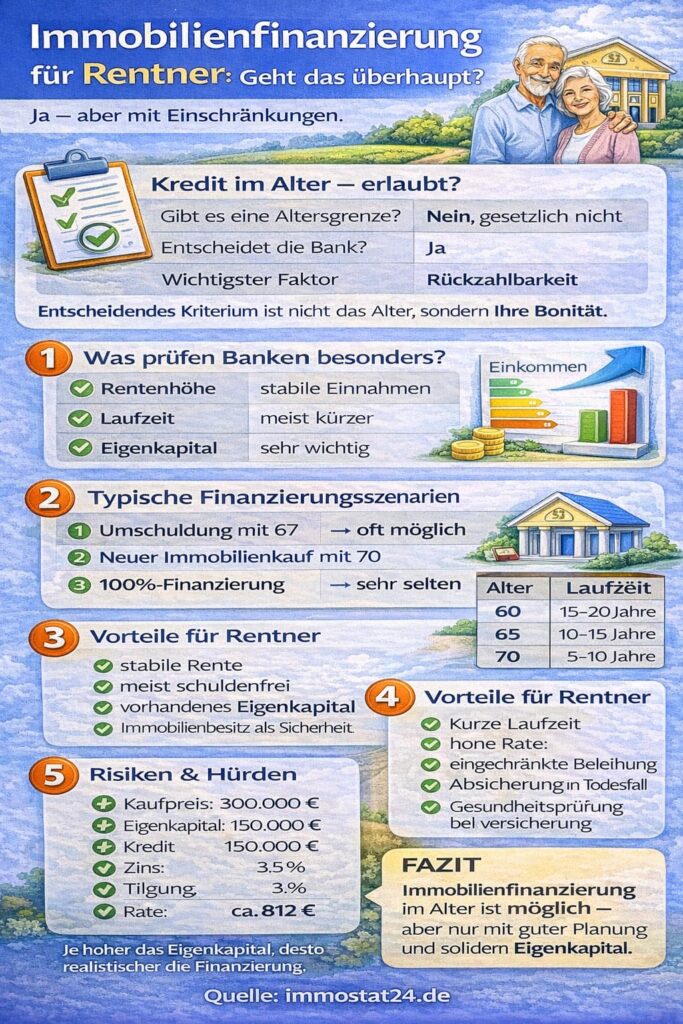

Der größte Stolperstein ist die begrenzte Restlaufzeit der Kredite. Banken möchten sicherstellen, dass die Darlehen innerhalb der Lebenserwartung des Kreditnehmers zurückgezahlt werden können.

- Ein 70-Jähriger wird selten ein Darlehen mit 30 Jahren Laufzeit erhalten.

- Stattdessen werden häufig kurze Kreditlaufzeiten von 5–15 Jahren angeboten.

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnenZudem prüfen Banken besonders streng:

- Höhe der Rente (gesetzlich + privat),

- vorhandenes Vermögen,

- Immobilienbesitz,

- Absicherung durch Lebensversicherung oder Grundschuld.

2. Finanzierungsmöglichkeiten für Rentner

a) Klassischer Immobilienkredit

Rentner können weiterhin einen Bau- oder Immobilienkredit aufnehmen. Beispiel:

- Kaufpreis Wohnung: 250.000 €

- Eigenkapital: 100.000 €

- Kreditbedarf: 150.000 €

- Zins: 4,2 %

- Laufzeit: 10 Jahre

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnen→ Monatliche Rate: ca. 1.530 € (Annuitätendarlehen).

Hier ist entscheidend, dass die Rente hoch genug ist, um die monatliche Belastung zu tragen.

b) Umkehrhypothek (Reverse Mortgage)

Hierbei wird die eigene Immobilie mit einer Hypothek belastet, und die Bank zahlt dem Eigentümer monatlich eine Art Zusatzrente.

- Vorteil: Keine Rate im Alter.

- Nachteil: Die Erben erhalten weniger oder gar nichts, weil die Bank nach dem Tod das Haus verwertet.

c) Teilverkauf der Immobilie

Einige Anbieter ermöglichen, bis zu 50 % einer Immobilie zu verkaufen. Der Rentner bleibt wohnen, bekommt Kapital ausgezahlt, muss aber ein Nutzungsentgelt zahlen.

d) Grundschuld für kleinere Kredite

Wer bereits schuldenfrei ist, kann über die Immobilie eine Grundschuld für Modernisierungs- oder Sanierungskredite eintragen lassen. Diese Kredite sind oft günstiger als klassische Ratenkredite.

Mehr zum Thema: Hausfinanzierung Schritt für Schritt erklärt

🧠 Wie Banken Rentner bewerten

Banken schauen bei Rentnern besonders genau auf die langfristige Rückzahlbarkeit.

| Faktor | Bedeutung |

|---|---|

| Höhe der Rente | entscheidend |

| Weitere Einnahmen (z. B. Miete) | sehr positiv |

| Eigenkapital | reduziert Risiko |

| Alter | beeinflusst Laufzeit |

| Restschuld bei Renteneintritt | kritisch |

| Sicherheiten (Immobilien) | erhöht Chancen |

❌ Wann Banken ablehnen

Ein Immobilienkredit ist für Rentner kaum möglich, wenn:

- die monatliche Rente zu niedrig ist

- keine zusätzlichen Sicherheiten vorhanden sind

- hohe Restschulden bestehen

- die geplante Laufzeit zu lang ist

- keine Rücklagen vorhanden sind

👉 In solchen Fällen ist es oft sinnvoll, den Kauf zu verschieben oder alternative Lösungen zu prüfen.

✅ Strategien zur Verbesserung der Finanzierung

Diese Maßnahmen erhöhen deine Chancen deutlich:

- Eigenkapital erhöhen (siehe Wie viel Eigenkapital brauche ich für den Immobilienkauf?)

- Kreditlaufzeit verkürzen

- zusätzliche Sicherheiten einbringen

- jüngeren Mitkreditnehmer aufnehmen

- bestehende Schulden reduzieren

👉 Schon kleine Verbesserungen können die Entscheidung der Bank positiv beeinflussen.

3. Beispielrechnung: Kauf einer barrierefreien Wohnung

Herr und Frau Meier, beide 72 Jahre alt, möchten ihr großes Haus verkaufen und eine Eigentumswohnung für 220.000 € kaufen.

- Verkaufserlös Haus: 300.000 €

- Kaufpreis Wohnung: 220.000 €

- Nebenkosten (Notar, Steuer, Makler): ca. 20.000 €

- Renovierungskosten: 10.000 €

Insgesamt benötigen die Meiers 250.000 €. Nach Abzug des Verkaufserlöses bleibt ein Restfinanzierungsbedarf von 50.000 €.

Sie nehmen ein Darlehen über 50.000 € auf:

- Laufzeit: 10 Jahre

- Zins: 4,0 %

- Monatsrate: ca. 506 €

Diese Rate können die Meiers aus ihrer Rente bedienen. Vorteil: Sie leben im Alter barrierefrei und schuldenfrei, sobald der Kredit ausläuft.

📊 Typische Konditionen für Rentner (Stand 2026)

| Faktor | Typischer Wert |

|---|---|

| Laufzeit | 5–15 Jahre |

| Beleihung | ca. 50–60% |

| Rückzahlung | oft bis 75–80 Jahre |

| Eigenkapital | mindestens 20–40% |

👉 Banken verlangen bei Rentnern meist strengere Bedingungen als bei jüngeren Kreditnehmern.

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten4. Besonderheit: Erbschaft & Nachfolge

Ein großes Thema ist die Frage der Erben. Banken möchten wissen, was nach dem Tod passiert:

- Erben müssen die Restschuld übernehmen oder die Immobilie verkaufen.

- Wenn die Immobilie verkauft wird, wird die Bank zuerst bedient.

- Wer einen Kredit aufnimmt, sollte mit den Erben sprechen und ggf. ein Testament anpassen.

Tipp: Eine Restschuldversicherung oder eine Risikolebensversicherung kann die Erben entlasten.

5. Vor- und Nachteile der Immobilienfinanzierung im Rentenalter

Vorteile:

- Altersgerechtes Wohnen möglich

- Immobilienwert als Vermögenssicherung

- Kapital für Pflege, Reisen oder Kinder verfügbar

Nachteile:

- Höhere Zinsen wegen „Risikoalter“

- Kurze Laufzeiten = hohe Monatsraten

- Gefahr, dass Erben belastet werden

6. 🧪 Praxisbeispiele

Beispiel 1: Rentner mit abbezahlter Immobilie

Ein Rentner besitzt bereits eine schuldenfreie Immobilie und hat eine stabile Rente.

👉 Finanzierung sehr wahrscheinlich – oft zu guten Konditionen.

Beispiel 2: Niedrige Rente ohne Eigenkapital

Ein Rentner mit geringer Rente und ohne Rücklagen beantragt einen Kredit.

👉 Finanzierung wird in den meisten Fällen abgelehnt.

Beispiel 3: Rentner mit Kind als Mitkreditnehmer

Ein Rentner kauft gemeinsam mit seinem berufstätigen Kind.

👉 Gute Chancen, da die Bank das Einkommen des Kindes berücksichtigt.

7. Rechtliche Grundlage

Relevante gesetzliche Rahmenbedingungen:

- BGB § 488 ff. (Darlehensvertrag)

- Wohnimmobilienkreditrichtlinie (Umsetzung der EU-Richtlinie 2014/17/EU) – strengere Kreditwürdigkeitsprüfung

- Erbrecht im BGB, §§ 1922 ff. – regelt die Erbenhaftung

🔗 Weitere wichtige Themen

Viele Herausforderungen beim Hauskauf hängen zusammen:

- ➡️ Haus kaufen trotz Problemen: Alle Möglichkeiten im Überblick

- ➡️ Baufinanzierung trotz Schulden

- ➡️ Haus kaufen ohne festen Job

- ➡️ Haus kaufen unverheiratet

👉 Diese Guides helfen dir, deine Situation besser einzuschätzen.

📈 Finanzierung richtig planen

Nutze:

❓ FAQ: Immobilienfinanzierung für Rentner

Kann man als Rentner einen Immobilienkredit bekommen?

Ja, wenn Einkommen, Sicherheiten und Laufzeit passen.

Siehe auch als Beispiele: Immobilie kaufen mit wenig Einkommen: Möglichkeiten, Grenzen und Tipps

Gibt es eine Altersgrenze für Immobilienkredite?

Nein, aber viele Banken erwarten die Rückzahlung bis ca. 75–80 Jahre.

Wie hoch muss die Rente sein?

Das hängt von der Rate ab – entscheidend ist der Haushaltsüberschuss.

Ist Eigenkapital wichtig für Rentner?

Ja, deutlich wichtiger als bei jüngeren Käufern.

Können Rentner ohne Einkommen finanzieren?

Nein, ohne ausreichende Einnahmen ist eine Finanzierung kaum möglich.

Welche Banken finanzieren Rentner?

Das hängt vom Einzelfall ab – oft nur mit Sicherheiten oder kurzer Laufzeit.

Ist eine Finanzierung mit Kindern sinnvoll?

Ja, ein jüngerer Mitkreditnehmer erhöht die Chancen deutlich.

Fazit

Eine Immobilienfinanzierung im Rentenalter ist nicht ausgeschlossen, aber mit Einschränkungen verbunden. Entscheidend sind die Rente, das Vermögen und die familiäre Situation. Wer eine Finanzierung plant, sollte unbedingt mit:

- einer Bank,

- einem Steuerberater

- und einem Fachanwalt für Erbrecht sprechen.

So lässt sich eine Lösung finden, die sowohl die eigenen Bedürfnisse als auch die der Erben berücksichtigt.

[…] relevant werden, wenn Kinder aus früheren Beziehungen vorhanden sind.Hier verweisen wir auf „Immobilienfinanzierung für Rentner: Geht das überhaupt?“, wo das Thema Erbe und Hausbesitz ausführlich behandelt […]

[…] Alter (siehe Immobilienfinanzierung für Rentner: Geht das überhaupt?) […]

[…] ➡️ Alle Voraussetzungen für eine erfolgreiche Finanzierung im Alter […]

[…] 👉 Finanzierung für Rentner→ Möglichkeiten im Überblick […]

[…] ➡️ So bewerten Banken Rentner bei der Immobilienfinanzierung […]

[…] ➡️ Immobilienfinanzierung für Rentner: Möglichkeiten und Grenzen im Überblick […]