Eine Baufinanzierung mit einem befristeten Arbeitsvertrag gilt bei vielen Banken als schwierig – aber nicht unmöglich. Gerade in Zeiten steigender Immobilienpreise und strenger Kreditvergaben stellt sich für viele die Frage:

👉 Kann ich mit einem befristeten Vertrag überhaupt eine Immobilie finanzieren?

Die kurze Antwort: Ja, aber unter bestimmten Voraussetzungen.

In diesem ausführlichen Guide erfahren Sie, wie Banken Ihre Situation bewerten, welche Möglichkeiten Sie haben und wie Sie Ihre Chancen auf eine Finanzierung deutlich erhöhen können.

⚡ Kurzantwort: Baufinanzierung mit befristetem Arbeitsvertrag

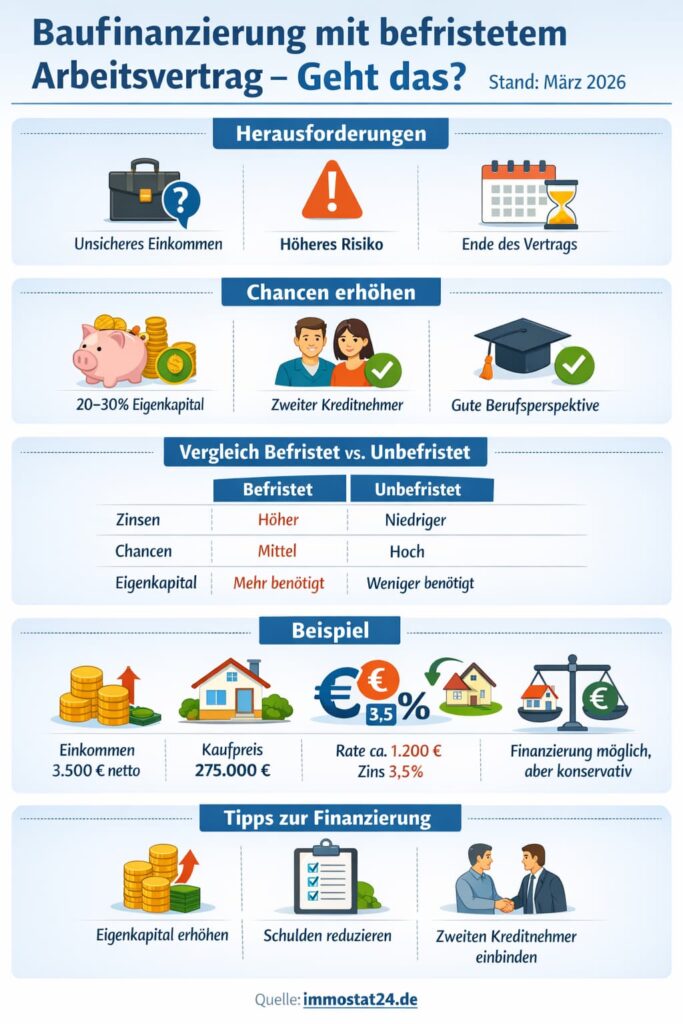

- Möglich, aber schwieriger als mit unbefristetem Vertrag

- Banken prüfen Einkommen, Branche und Zukunftsperspektive

- Eigenkapital spielt eine entscheidende Rolle

- Alternativen wie zweiter Kreditnehmer oder Bürgschaft verbessern Chancen

👉 Wichtig: Jede Finanzierung wird individuell bewertet – pauschale Ablehnungen sind selten.

Auch wichtig: Baufinanzierung trotz Probezeit: Chancen, Tipps & Voraussetzungen

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnen🧠 Warum Banken befristete Arbeitsverträge kritisch sehen

Banken vergeben Immobilienkredite meist über 20–30 Jahre.

Ein befristeter Arbeitsvertrag bedeutet für die Bank:

- unsichere Einkommenssituation (sehr wichtig: Immobilie kaufen mit wenig Einkommen: Möglichkeiten, Grenzen und Tipps)

- höheres Ausfallrisiko

- schlechtere Planbarkeit

👉 Deshalb gelten Antragsteller mit befristetem Vertrag als Risikogruppe.

Mehr zum Thema: Kredit abgelehnt – was tun? Baufinanzierung trotzdem möglich?

📊 Unbefristet vs. befristet – Bewertung durch Banken

| Kriterium | Unbefristeter Vertrag | Befristeter Vertrag |

|---|---|---|

| Einkommenssicherheit | hoch | mittel bis niedrig |

| Kreditwürdigkeit | hoch | eingeschränkt |

| Zinskonditionen | besser | oft schlechter |

| Genehmigungschancen | sehr hoch | abhängig von Faktoren |

👉 Fazit: Mit befristetem Vertrag sind Finanzierungen möglich – aber mit strengeren Anforderungen.

🔍 Wann eine Baufinanzierung trotzdem möglich ist

Trotz befristetem Vertrag gibt es viele Fälle, in denen Banken zustimmen.

Typische positive Faktoren:

- hohe Qualifikation (z. B. IT, Medizin, Ingenieurwesen)

- gute Übernahmechancen

- mehrere Jahre Berufserfahrung

- stabiler Lebenslauf

👉 Besonders wichtig: Branche und Zukunftsperspektive

Alles zum Thema Hausfinanzierung finden Sie hier: Hausfinanzierung Schritt für Schritt erklärt

💰 Die Rolle des Eigenkapitals

Eigenkapital ist bei befristeten Verträgen der wichtigste Hebel.

Empfehlung:

- mindestens 20–30 % Eigenkapital

- Nebenkosten (10–15 %) selbst tragen (sehr wichtig: Kaufnebenkosten Wohnung in Deutschland – Alle Kosten + Beispiele)

Sehr wichtig: Kann man Kaufnebenkosten finanzieren? Alle Möglichkeiten

Einfluss von Eigenkapital auf die Finanzierung

| Eigenkapital | Bewertung durch Bank |

|---|---|

| 0–10 % | sehr schwierig |

| 10–20 % | möglich, aber teuer |

| 20–30 % | gute Chancen |

| 30 %+ | sehr gute Chancen |

👉 Mehr Eigenkapital = weniger Risiko für die Bank. Siehe: Immobilienfinanzierung ohne Eigenkapital: Chancen und Risiken

👉 Kein fester Job muss nicht das Ende deines Immobilientraums bedeuten.

➡️ Haus kaufen ohne festen Job: Alle Möglichkeiten und Tipps im Überblick

👥 Zweiter Kreditnehmer oder Bürgschaft

Eine der effektivsten Lösungen:

👉 zweite Person mit stabilem Einkommen

Beispiele:

- Partner mit unbefristetem Vertrag

- Eltern als Bürge (siehe Haus kaufen mit Eltern: Unterstützung oder Generationenmodell? Chancen & Risiken)

- Mitdarlehensnehmer

Wirkung auf die Finanzierung

| Situation | Chancen |

|---|---|

| Allein, befristet | niedrig |

| Mit Partner (unbefristet) | deutlich besser |

| Mit Bürge | sehr gut |

Siehe auch: Haushaltsrechnung für Baufinanzierung – Beispiel & Berechnung

🏡 Welche Immobilien sind realistischer?

Nicht jede Immobilie ist gleich gut finanzierbar.

Realistisch:

- Eigentumswohnungen

- kleinere Objekte

- günstigere Regionen

Schwieriger:

- Einfamilienhäuser

- hohe Kreditsummen

- Neubauten mit Risiko

👉 Banken bevorzugen risikoarme Finanzierungen

📉 Beispiel: Finanzierung mit befristetem Vertrag

Beispielperson:

- Einkommen: 3.500 € netto

- Eigenkapital: 50.000 €

- Vertrag: befristet

Zum Thema: Haus oder Wohnung kaufen mit 3.000 € netto – geht das?

Mögliche Finanzierung:

| Parameter | Wert |

|---|---|

| Kaufpreis | ca. 250.000–300.000 € |

| Rate | ca. 1.100–1.300 € |

| Zins | leicht erhöht |

👉 Fazit: Finanzierung möglich, aber konservativ kalkuliert

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche Daten⚠️ Risiken bei Baufinanzierung mit befristetem Vertrag

Diese Punkte sollten Sie unbedingt beachten:

- Vertragsverlängerung unsicher

- Zinsänderungsrisiko

- finanzielle Überlastung

👉 Empfehlung: immer mit Sicherheitsreserve planen

Mehr zum Thema: Baufinanzierung in Gefahr bei Jobverlust – Was tun? Rechte, Tipps & Lösungen

🔄 Alternativen zur klassischen Baufinanzierung

Wenn Banken ablehnen, gibt es Optionen:

1. Warten auf unbefristeten Vertrag

👉 verbessert Chancen massiv

2. Eigenkapital erhöhen

👉 reduziert Kreditbedarf

3. Günstigere Immobilie wählen

👉 niedrigere Belastung

Mehr zum Thema: Wie lange nach Kreditablehnung neu beantragen (Immobilienfinanzierung)?

👉 Nicht jeder bekommt eine Finanzierung – und das ist wichtig zu verstehen.

➡️ Wann ein Hauskauf trotz Problemen möglich ist (und wann nicht)

📊 Baufinanzierung mit vs. ohne Befristung

| Kriterium | Befristet | Unbefristet |

|---|---|---|

| Zinsen | höher | niedriger |

| Chancen | mittel | hoch |

| Eigenkapitalbedarf | höher | geringer |

| Flexibilität | eingeschränkt | besser |

🧮 Wie Sie Ihre Chancen konkret verbessern

Die wichtigsten Hebel:

- Eigenkapital erhöhen

- Schulden reduzieren (siehe auch: Baufinanzierung trotz bestehender Kredite: Autokredit, Ratenkredit & Auswirkungen)

- stabile Einkommensentwicklung zeigen

- zweiten Kreditnehmer einbinden

👉 Diese Faktoren entscheiden oft mehr als der Vertrag selbst

🔗 Wichtige weiterführende Themen

- Wie viel Eigenkapital brauche ich?

- Wie viel Immobilie kann ich mir leisten?

- Baufinanzierung trotz Schufa

👉 Diese Themen hängen direkt mit Ihrer Finanzierung zusammen. Siehe: Budgetplanung beim Hauskauf – typische Fehler

Auch wichtig: Haus kaufen als Selbstständiger: Voraussetzungen, Chancen und Tipps

🧲 Nächster Schritt: Finanzierung berechnen

👉 Finden Sie heraus, welche Finanzierung für Sie realistisch ist:

- monatliche Rate

- mögliche Kredithöhe

- Zinsen

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten❓ FAQ: Baufinanzierung mit befristetem Arbeitsvertrag

Kann man mit befristetem Arbeitsvertrag ein Haus finanzieren?

Ja, aber die Anforderungen sind höher. Banken prüfen besonders genau Ihre Einkommenssituation und Zukunftsperspektiven.

Welche Banken finanzieren trotz Befristung?

Viele Banken prüfen Einzelfälle. Besonders kleinere Banken oder Vermittler sind oft flexibler.

Wie viel Eigenkapital brauche ich?

Empfohlen sind mindestens 20–30 %, um die Chancen deutlich zu erhöhen.

Ist eine Finanzierung ohne Eigenkapital möglich?

Mit befristetem Vertrag ist das in der Praxis sehr schwierig und selten.

Verbessert ein zweiter Kreditnehmer die Chancen?

Ja, deutlich. Besonders wenn die zweite Person ein stabiles Einkommen hat.

Was passiert, wenn mein Vertrag ausläuft?

Sie müssen sicherstellen, dass Sie Ihre Rate weiterhin zahlen können. Eine Anschlussbeschäftigung ist entscheidend.

Ist eine Wohnung leichter zu finanzieren als ein Haus?

Ja, da sie günstiger ist und ein geringeres Risiko für Banken darstellt.

Sollte ich warten, bis ich unbefristet bin?

In vielen Fällen ja – das verbessert Ihre Konditionen erheblich.

[…] Mehr zum Thema: Baufinanzierung mit befristetem Arbeitsvertrag: Chancen, Tipps & Beispiele […]

[…] Siehe auch: Baufinanzierung mit befristetem Arbeitsvertrag: Chancen, Tipps & Beispiele […]

[…] Baufinanzierung mit befristetem Arbeitsvertrag? Siehe: Baufinanzierung mit befristetem Arbeitsvertrag: Chancen, Tipps & Beispiele […]

[…] Auch wichtig: Baufinanzierung mit befristetem Arbeitsvertrag: Chancen, Tipps & Beispiele […]

[…] befristeter Arbeitsvertrag (siehe: Baufinanzierung mit befristetem Arbeitsvertrag: Chancen, Tipps & Beispiele) […]

[…] Auch sehr wichtig: Baufinanzierung mit befristetem Arbeitsvertrag: Chancen, Tipps & Beispiele […]

[…] Befristeter Arbeitsvertrag (siehe Baufinanzierung mit befristetem Arbeitsvertrag: Chancen, Tipps & Beispiele) […]

[…] Befristete Verträge (siehe Baufinanzierung mit befristetem Arbeitsvertrag: Chancen, Tipps & Beispiele) […]

[…] Auch zum Thema: Baufinanzierung mit befristetem Arbeitsvertrag: Chancen, Tipps & Beispiele […]