Beim Immobilienkauf in Deutschland stellt sich fast jeder Käufer eine zentrale Frage:

👉 Kann man Kaufnebenkosten mitfinanzieren – oder braucht man zwingend Eigenkapital?

Die kurze Antwort:

Ja, es ist möglich – aber nicht in jedem Fall und nicht ohne Nachteile.

In diesem Artikel erfahren Sie:

- wann Banken Kaufnebenkosten finanzieren

- welche Voraussetzungen gelten

- welche Risiken bestehen

- und welche Alternativen es gibt

Wie hoch sind Kaufnebenkosten überhaupt?

Bevor wir über Finanzierung sprechen, ist es wichtig zu verstehen, wie hoch diese Kosten sind.

👉 In Deutschland liegen Kaufnebenkosten typischerweise bei 10% bis 15% des Kaufpreises.

Sie bestehen aus:

- Grunderwerbsteuer (siehe Grunderwerbsteuer in den Bundesländern – wo spart man am meisten?)

- Notar- und Grundbuchkosten (siehe Notarkosten beim Immobilienkauf: Was kommt auf dich zu?)

- Maklerprovision (siehe Maklerprovision beim Immobilienkauf – wer zahlt was?)

👉 Beispiel:

Bei 400.000 € Kaufpreis entstehen ca. 40.000 – 60.000 € Nebenkosten

Mehr zum Thema: Kaufnebenkosten Wohnung in Deutschland – Alle Kosten + Beispiele und Wie hoch sind Kaufnebenkosten in Deutschland 2026?

👉 Kaufnebenkosten berechnen:

👉 Welche Nebenkosten fallen beim Immobilienkauf wirklich an?

Grunderwerbsteuer, Notar, Makler – berechnen Sie alle Kaufnebenkosten sofort.

Nebenkosten berechnen

Grundsatz: Was Banken erwarten

Die meisten Banken haben eine klare Regel:👉 Kaufnebenkosten sollen aus Eigenkapital bezahlt werden

Warum?

- Sie erhöhen das Risiko der Finanzierung

- Sie schaffen keinen direkten Immobilienwert

- Sie reduzieren die Sicherheit für die Bank

👉 Deshalb gilt:

| Finanzierung | Bewertung durch Bank |

|---|---|

| Kaufpreis | positiv |

| Nebenkosten | Risiko |

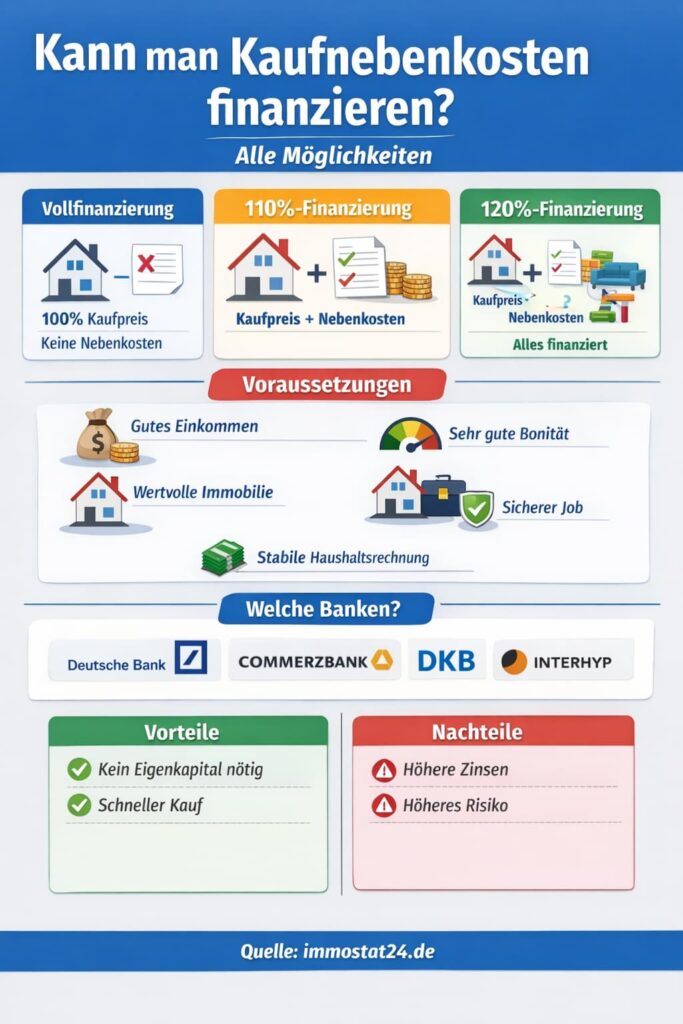

Kann man Kaufnebenkosten finanzieren?

👉 Ja – aber nur unter bestimmten Bedingungen

Es gibt drei typische Szenarien:

1. Vollfinanzierung (100%)

Hier finanziert die Bank:

- den gesamten Kaufpreis

- aber keine Nebenkosten

👉 Ergebnis:

- Eigenkapital wird trotzdem benötigt

Mehr zum Thema: Wie viel Eigenkapital brauche ich für den Immobilienkauf?

2. 110%-Finanzierung

👉 Die Bank finanziert:

- Kaufpreis

- Nebenkosten

Das ist die klassische Lösung für Käufer ohne Eigenkapital.

Mehr zum Thema: Immobilienfinanzierung ohne Eigenkapital: Chancen und Risiken

3. 120%-Finanzierung (selten)

👉 Zusätzlich zu Nebenkosten werden:

- Renovierung

- Möbel

mitfinanziert

👉 Sehr selten und riskant

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche DatenVoraussetzungen für die Finanzierung von Kaufnebenkosten

Damit eine Bank Kaufnebenkosten finanziert, müssen mehrere Faktoren erfüllt sein:

Die wichtigsten Kriterien

| Faktor | Anforderung |

|---|---|

| Einkommen | stabil und hoch |

| Bonität | sehr gut |

| Immobilie | werthaltig |

| Eigenkapital | optional, aber Vorteil |

| Beruf | sicher (z. B. unbefristet) |

👉 Besonders wichtig:

- Haushaltsrechnung muss stark sein (siehe Haushaltsrechnung für Baufinanzierung – Beispiel & Berechnung)

- Rate muss problemlos tragbar sein

Beispiel: Finanzierung mit Kaufnebenkosten

Ein konkretes Beispiel zeigt, wie das funktioniert:

Ausgangssituation:

| Position | Betrag |

|---|---|

| Kaufpreis | 400.000 € |

| Nebenkosten (10%) | 40.000 € |

| Gesamtbedarf | 440.000 € |

Szenario 1: Ohne Eigenkapital

👉 Finanzierung: 110%

| Position | Betrag |

|---|---|

| Kredit | 440.000 € |

| Eigenkapital | 0 € |

👉 Nachteile:

- höherer Zinssatz

- höhere monatliche Rate

Szenario 2: Mit Eigenkapital

| Position | Betrag |

|---|---|

| Kredit | 400.000 € |

| Eigenkapital | 40.000 € |

👉 Vorteile:

- bessere Konditionen

- geringeres Risiko

Mehr zum Thema: Kaufnebenkosten sparen – 7 legale Möglichkeiten

Welche Banken finanzieren Kaufnebenkosten?

Nicht alle Banken bieten 110%-Finanzierungen an. Einige Institute sind jedoch bekannt dafür, solche Modelle zu ermöglichen.

👉 Beispiele (Stand Praxis / Marktbeobachtung):

- Deutsche Bank

- Commerzbank

- ING

- DKB

- Interhyp (Vermittler)

- Dr. Klein

👉 Wichtig:

- Oft wird individuell geprüft

- Vermittler erhöhen die Chancen

Bedingungen je nach Bank (vereinfacht)

| Banktyp | Finanzierung Nebenkosten |

|---|---|

| Direktbanken | selten |

| Filialbanken | möglich |

| Vermittler | gute Chancen |

👉 Fazit:

Mit einem guten Profil ist eine Finanzierung möglich – aber kein Standard.

Nachteile der Finanzierung von Kaufnebenkosten

Auch wenn es möglich ist, gibt es klare Risiken:

1. Höhere Zinsen

👉 Banken verlangen Risikoaufschläge (ganz wichtig: Wie kann man die Kreditrate bei steigenden Zinsen senken?)

2. Höhere monatliche Belastung

👉 größere Kreditsumme = höhere Rate

3. Negative Eigenkapitalquote

👉 Sie starten mit:

- 0% Eigenkapital

- hoher Verschuldung

4. Höheres Risiko bei Preisrückgang

👉 Immobilie kann weniger wert sein als Kredit

Wann lohnt sich die Finanzierung?

Es gibt Situationen, in denen eine Finanzierung sinnvoll sein kann:

Sinnvoll, wenn:

- sehr hohes Einkommen vorhanden ist

- Immobilienpreise steigen

- schnelle Kaufentscheidung nötig ist

Weniger sinnvoll, wenn:

- Einkommen knapp ist

- keine Rücklagen vorhanden sind

- langfristige Sicherheit wichtig ist

Siehe auch: Kaufnebenkosten beim Haus vs. Wohnung – alle Unterschiede im Überblick

Alternativen zur Finanzierung von Kaufnebenkosten

Wenn Sie Nebenkosten nicht finanzieren möchten, gibt es Alternativen:

1. Eigenkapital aufbauen

👉 klassische und sicherste Lösung

2. Unterstützung durch Familie

👉 Schenkung oder Darlehen

3. KfW-Förderung (indirekt)

👉 reduziert Gesamtbelastung

Siehe: KfW-Förderprogramme: Welche Zuschüsse gibt es für Käufer und Sanierer?

4. Kaufpreis verhandeln

👉 reduziert Nebenkosten indirekt

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche DatenStrategien, um Kaufnebenkosten zu reduzieren

1. Ohne Makler kaufen

→ spart mehrere tausend Euro

2. Kaufpreis aufteilen

👉 Beispiel:

- Küche separat kaufen

→ weniger Steuer

3. Region wählen

👉 Unterschiede bis zu 3%

Typische Fehler bei der Finanzierung

❌ Fehler 1:

Nebenkosten nicht einplanen

❌ Fehler 2:

Zu hohe Finanzierung

❌ Fehler 3:

Zu geringe Rücklagen

❌ Fehler 4:

Nur auf monatliche Rate schauen

Fazit: Kaufnebenkosten finanzieren – ja oder nein?

👉 Kurz gesagt:

- Möglich: ja

- Standard: nein

- Risiko: hoch

👉 Beste Strategie:

- Nebenkosten aus Eigenkapital zahlen

- Finanzierung bewusst wählen

👉 Welche Nebenkosten fallen beim Immobilienkauf wirklich an?

Grunderwerbsteuer, Notar, Makler – berechnen Sie alle Kaufnebenkosten sofort.

Nebenkosten berechnenHäufige Fragen (FAQ)

Kann man Kaufnebenkosten komplett finanzieren?

Ja, über eine 110%-Finanzierung, aber nur bei guter Bonität.

Welche Banken finanzieren Kaufnebenkosten?

Einige Banken wie Deutsche Bank, ING oder Commerzbank bieten solche Modelle an – meist individuell geprüft.

Ist eine 110%-Finanzierung sinnvoll?

Nur bei stabilem Einkommen und guter Planung.

Wie viel Eigenkapital sollte man haben?

Mindestens die Kaufnebenkosten (10–15%).

Was passiert ohne Eigenkapital?

Höhere Zinsen und höheres Risiko.

Gibt es Förderungen?

Indirekt über KfW-Programme möglich.

[…] Sehr wichtig: Kann man Kaufnebenkosten finanzieren? Alle Möglichkeiten […]

[…] Siehe auch: Kann man Kaufnebenkosten finanzieren? Alle Möglichkeiten […]

[…] 👉 Mehr zum Thema: Kaufnebenkosten Wohnung in Deutschland – Alle Kosten + Beispiele und Kann man Kaufnebenkosten finanzieren? Alle Möglichkeiten […]

[…] Siehe auch: Kann man Kaufnebenkosten finanzieren? Alle Möglichkeiten […]

[…] Auch eine wichtige Frage: Kann man Kaufnebenkosten finanzieren? Alle Möglichkeiten. […]

[…] Mehr zum Thema: Kann man Kaufnebenkosten finanzieren? Alle Möglichkeiten […]

[…] Siehe auch: Kann man Kaufnebenkosten finanzieren? Alle Möglichkeiten […]