Der Traum vom eigenen Haus bleibt für viele Menschen bestehen – auch wenn die Ausgangssituation schwierig ist. Ob wenig Eigenkapital, negative SCHUFA oder unsicheres Einkommen: Ein Hauskauf ist oft trotzdem möglich – aber nicht in jedem Fall und nicht ohne Kompromisse.

Wichtig ist: Banken denken nicht in “ja oder nein”, sondern in Risiko.

Je höher dein Risiko, desto schwieriger (oder teurer) wird die Finanzierung.

In diesem Guide erfährst du ehrlich:

- wann es funktioniert

- wo die Grenzen liegen

- und wie du deine Chancen konkret verbessern kannst

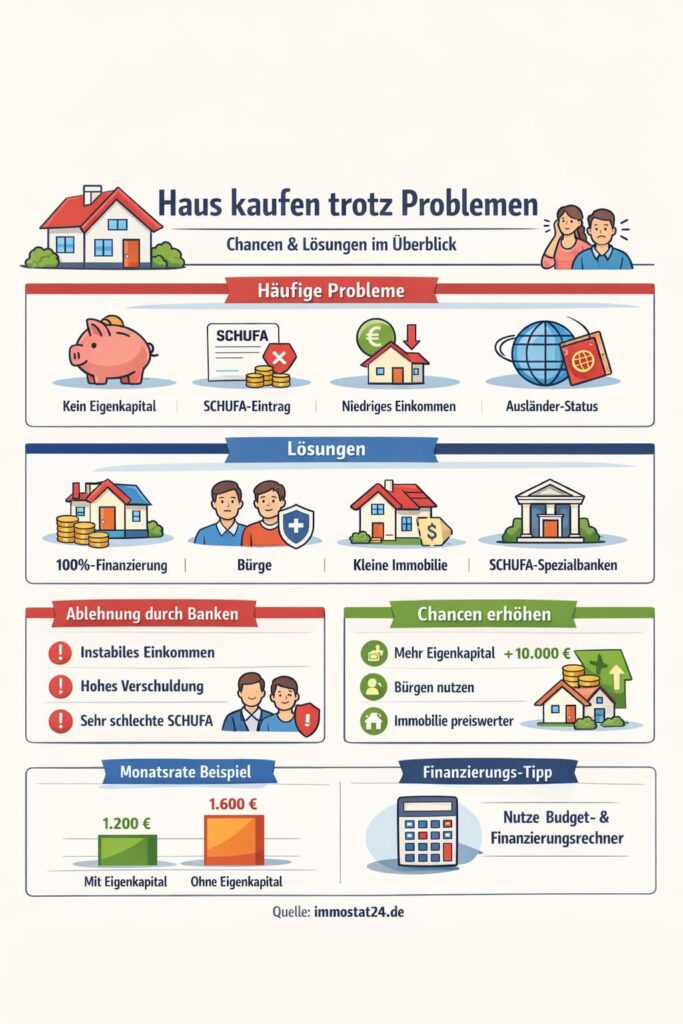

📊 Überblick: Haus kaufen trotz Problemen

| Problem | Hauskauf möglich? | Schwierigkeit | Typische Lösung |

|---|---|---|---|

| Kein Eigenkapital | ⚠️ eingeschränkt | hoch | 100%-Finanzierung |

| Negative SCHUFA | ⚠️ schwierig | sehr hoch | Bürge / Spezialbank |

| Niedriges Einkommen | ⚠️ | mittel | günstigeres Objekt |

| Ausländer | ✅ | mittel | stabiler Aufenthalt |

| Befristeter Job | ⚠️ | hoch | Sicherheiten |

👉 Erste Einschätzung bekommst du hier:

➡️ Finanzierungsrechner

➡️ Budgetrechner – Was kann ich mir leisten?

💰 Finanzielle Probleme: der häufigste Blocker

Die meisten Kaufinteressenten scheitern nicht am Wunsch – sondern an der Finanzierung.

Typische Probleme:

- Kein Eigenkapital (siehe Immobilienfinanzierung ohne Eigenkapital: Chancen und Risiken)

- Zu niedriges Einkommen (siehe Haus oder Wohnung kaufen mit 3.000 € netto – geht das?)

- Zu hohe monatliche Belastung (siehe Haushaltsrechnung für Baufinanzierung – Beispiel & Berechnung)

- Bestehende Kredite (siehe Baufinanzierung trotz bestehender Kredite: Autokredit, Ratenkredit & Auswirkungen)

📌 Was Banken konkret prüfen:

- Haushaltsrechnung (Einnahmen vs. Ausgaben)

- Eigenkapitalquote

- Sicherheiten

- Berufliche Stabilität

👉 Nutze den

➡️ Tilgungsrechner

um zu sehen, wie sich Laufzeit und Rate verändern.

📊 Beispielrechnung

| Szenario | Kaufpreis | Eigenkapital | Rate |

|---|---|---|---|

| Standard | 400.000 € | 20% | ~1.300 € |

| Ohne EK | 400.000 € | 0% | ~1.700 € |

📌 Erkenntnis:

Ohne Eigenkapital steigt nicht nur das Risiko, sondern auch die monatliche Belastung deutlich.

⚠️ Realität am Markt

- Unter 10% Eigenkapital → schwierig

- 0% Finanzierung → selten

- Banken erwarten Puffer für Nebenkosten (siehe Was gehört zu den Kaufnebenkosten? Einfach erklärt)

👉 Genau hier hilft der Budgetrechner, um Fehlentscheidungen zu vermeiden.

📄 Rechtlicher Status & Beschäftigung

Nicht jeder Käufer hat ein “klassisches” Profil – und das ist okay.

👤 Typische Fälle:

- Selbstständige

- Expats / Ausländer

- Befristete Verträge (siehe Baufinanzierung mit befristetem Arbeitsvertrag: Chancen, Tipps & Beispiele)

📌 Entscheidende Faktoren:

- Aufenthaltsstatus

- Dauer im Job

- Einkommenshistorie (bei Selbstständigen oft 2–3 Jahre)

👉 Beispiel:

Ein Angestellter mit unbefristetem Vertrag wird fast immer bevorzugt gegenüber einem Freelancer mit schwankendem Einkommen.

🧪 Praxisbeispiel

Ein Selbstständiger mit 3 Jahren stabilen Einnahmen bekommt eine Finanzierung –

aber:

- höherer Zinssatz

- strengere Prüfung

📌 Fazit: Möglich, aber nicht gleich einfach.

🏚️ Problematische Immobilien: oft unterschätzt

Nicht nur Käufer sind riskant – auch die Immobilie selbst.

Typische Probleme:

- Renovierungsstau

- Veraltete Technik

- Baumängel

📊 Häufige Kostenfehler:

Viele Käufer unterschätzen:

- Sanierungskosten um 20–30%

- Zeitaufwand

- unerwartete Reparaturen

📌 Beispiel

Kaufpreis: 300.000 €

Geplante Renovierung: 50.000 €

Realität: 65.000–80.000 €

👉 Das kann die Finanzierung kippen.

⚠️ Schwierige Lebenssituationen

Bestimmte Situationen erhöhen das Risiko aus Bankensicht:

- Scheidung (siehe 🏡 Immobilienfinanzierung bei Scheidung oder Trennung – was beachten?)

- Schulden

- Insolvenz (auch abgeschlossen)

📌 Wichtig:

Banken schauen nicht nur auf die Vergangenheit, sondern auf:

- Stabilität heute

- Perspektive morgen

👉 Beispiel:

Nach einer Insolvenz ist ein Hauskauf möglich – aber meist erst nach einigen Jahren stabiler Finanzen.

❌ Wann Banken klar ablehnen

Es gibt Situationen, in denen ein Hauskauf aktuell kaum realistisch ist:

- Kein stabiles Einkommen

- Sehr schlechte SCHUFA

- Hohe Verschuldung

- Keine Rücklagen

📌 Ehrlich gesagt:

In diesen Fällen ist es oft besser, nicht sofort zu kaufen.

✅ Wie du deine Chancen deutlich erhöhst

Hier liegt der größte Hebel.

🔑 Konkrete Maßnahmen:

- Eigenkapital erhöhen (auch kleine Beträge helfen)

- Bürge einbringen

- Kaufpreis reduzieren

- Laufzeit verlängern

- Schulden abbauen

- Einkommen stabilisieren

- Nebenkosten selbst zahlen (siehe Kaufnebenkosten Wohnung in Deutschland – Alle Kosten + Beispiele)

👉 Welche Nebenkosten fallen beim Immobilienkauf wirklich an?

Grunderwerbsteuer, Notar, Makler – berechnen Sie alle Kaufnebenkosten sofort.

Nebenkosten berechnen📊 Wirkung auf die Finanzierung

| Maßnahme | Effekt |

|---|---|

| +10.000 € Eigenkapital | bessere Zinsen |

| Bürge | höhere Genehmigungschance |

| geringerer Kaufpreis | niedrigere Rate |

🔄 Alternativen zum Hauskauf

Wenn es aktuell nicht passt, gibt es Optionen:

- Mietkauf

- Genossenschaften

- später kaufen

📌 Strategisch klug:

Erst finanzielle Basis verbessern – dann kaufen.

🧪 Praxisbeispiele aus der Realität

Beispiel 1: Kauf ohne Eigenkapital

Ein Käufer mit gutem Einkommen erhält eine Finanzierung –

aber mit:

- höherem Zinssatz

- strengeren Bedingungen

Beispiel 2: Schlechte SCHUFA

Mit einem Bürgen wird der Kredit genehmigt.

Ohne Bürge: Ablehnung.

Mehr zum Thema: Baufinanzierung trotz Schufa: Welche Möglichkeiten gibt es?

Beispiel 3: Niedriges Einkommen

Kauf funktioniert nur durch:

- kleinere Immobilie

- längere Laufzeit

📈 Nächster Schritt: realistisch prüfen

Viele machen den gleichen Fehler:

👉 Sie suchen Immobilien, ohne ihre Finanzierung zu kennen.

Mach es besser:

➡️ Finanzierungsrechner

➡️ Budgetrechner

➡️ Tilgungsrechner

📌 Das spart dir Zeit, Stress und unnötige Absagen.

❓ FAQ

Kann man ohne Eigenkapital ein Haus kaufen?

Ja, aber selten und meist nur mit sehr guter Bonität.

Ist ein Hauskauf trotz SCHUFA möglich?

Teilweise – oft mit höheren Zinsen oder zusätzlichen Sicherheiten.

Wie viel Einkommen braucht man?

Das hängt stark von Kaufpreis und Finanzierung ab.

Kann ich mit Schulden kaufen?

Ja, aber nur wenn die Gesamtbelastung tragbar bleibt.

Ist Kaufen als Ausländer möglich?

Ja – entscheidend ist dein Aufenthaltsstatus und Einkommen.

🧠 Fazit

Ein Hauskauf trotz Problemen ist möglich – aber kein Standardfall.

👉 Banken entscheiden individuell und risikobasiert.

Wenn du deine Situation verstehst, realistisch planst und gezielt optimierst, kannst du deine Chancen deutlich erhöhen – und den Traum vom Eigenheim trotzdem erreichen.

[…] In unserem Guide erfährst du,➡️ wann ein Hauskauf trotzdem möglich ist – und wann nicht […]

[…] ➡️ Jetzt alle Optionen prüfen […]

[…] ➡️ Hier findest du alle Strategien für den Hauskauf trotz Schwierigkeiten […]

[…] ➡️ Wann ein Hauskauf trotz Problemen möglich ist (und wann nicht) […]

[…] ➡️ Alle Wege zum Hauskauf trotz Problemen […]

[…] ➡️ Alle Wege zum Hauskauf trotz Problemen […]

[…] In unserem Guide erfährst du,➡️ wann ein Hauskauf trotzdem möglich ist – und wann nicht […]

[…] ➡️ Welche Möglichkeiten es trotzdem gibt, erfährst du hier […]

[…] ➡️ Welche Möglichkeiten es trotzdem gibt, erfährst du hier […]