Eine gute Bonität ist einer der wichtigsten Faktoren beim Immobilienkauf. Sie entscheidet darüber, ob Sie überhaupt einen Kredit erhalten, zu welchen Zinsen und in welcher Höhe.

👉 Viele unterschätzen:

Schon kleine Verbesserungen Ihrer Bonität können Ihnen Zehntausende Euro sparen.

In diesem Guide erfahren Sie Schritt für Schritt, wie Sie Ihre Bonität gezielt verbessern – mit konkreten Maßnahmen, Beispielen und realistischen Zeitrahmen (Stand: März 2026).

⚡ Wie kann ich meine Bonität schnell verbessern? (Kurzantwort)

- Schulden reduzieren oder ablösen

- Rechnungen immer pünktlich bezahlen

- SCHUFA-Daten prüfen und korrigieren

- unnötige Kreditanfragen vermeiden

- Kreditkarten optimieren

- Haushaltsbudget verbessern

👉 Mit diesen Maßnahmen können Sie Ihre Bonität oft schon innerhalb von 4–12 Wochen sichtbar verbessern.

🧠 Warum die Bonität beim Immobilienkauf so wichtig ist

Banken prüfen Ihre Bonität, um das Risiko eines Zahlungsausfalls einzuschätzen.

👉 Ihre Bonität beeinflusst direkt:

- ob Sie einen Kredit bekommen

- wie hoch Ihr Kredit ausfällt

- welchen Zinssatz Sie erhalten

📊 Einfluss der Bonität auf Ihre Finanzierung

| Bonität | Zinssatz | Kreditbetrag |

|---|---|---|

| hoch | niedrig (z. B. 3,3–3,7%) | hoch |

| mittel | moderat (3,8–4,5%) | mittel |

| niedrig | hoch (4,5%+) | gering |

👉 Fazit: Schlechte Bonität bedeutet weniger Kredit und höhere Kosten.

💸 Beispiel: Unterschied durch Bonität

Beispielrechnung (300.000 € Kredit)

| Bonität | Zins | Monatsrate | Gesamtkosten |

|---|---|---|---|

| gut | 3,5% | ca. 1.350 € | deutlich geringer |

| schlecht | 4,5% | ca. 1.500 € | +50.000 € oder mehr |

👉 Unterschied: mehrere zehntausend Euro über die Laufzeit

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnen📊 Welche Faktoren beeinflussen Ihre Bonität?

| Faktor | Einfluss |

|---|---|

| Einkommen | hoch |

| Bestehende Kredite | sehr hoch |

| Zahlungsverhalten | sehr hoch |

| SCHUFA-Score | entscheidend |

| Kreditanfragen | mittel |

👉 Besonders kritisch: zu viele laufende Kredite

🔥 Schritt-für-Schritt: Bonität verbessern

Jetzt kommt der wichtigste Teil — konkrete Maßnahmen.

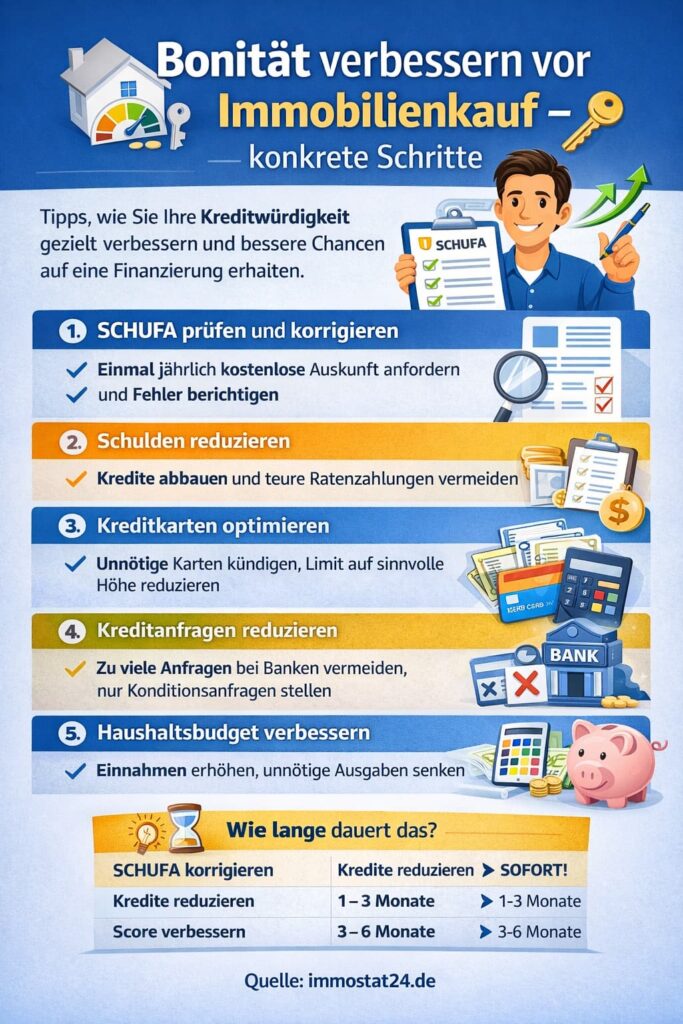

🔹 Schritt 1: SCHUFA prüfen und Fehler korrigieren

Viele wissen nicht:

👉 Ihre SCHUFA kann Fehler enthalten.

Was tun:

- kostenlose Auskunft anfordern

- falsche Einträge löschen lassen

👉 Wirkung: oft sofortige Verbesserung

🔹 Schritt 2: Schulden reduzieren oder ablösen

Bestehende Kredite sind der größte Faktor.

Beispiele:

- Autokredit

- Konsumkredite

- Ratenzahlungen

📉 Beispiel:

Vorher:

- 2 Kredite = 600 € monatlich

Nachher:

- 1 Kredit = 300 €

👉 Ergebnis: deutlich bessere Bonität

Siehe auch: Haus verkaufen bei Schulden – was ist zu beachten?

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche Daten🔹 Schritt 3: Kreditkarten optimieren

Banken achten auf:

- Anzahl der Karten

- Kreditlimits

Empfehlungen:

- ungenutzte Karten kündigen

- Limits nicht unnötig hoch setzen

🔹 Schritt 4: Kreditanfragen reduzieren

Viele machen den Fehler:

👉 mehrere Banken gleichzeitig anfragen

📊 Wirkung von Anfragen

| Anfragen | Effekt |

|---|---|

| 1–2 | unproblematisch |

| 3–5 | kritisch |

| 5+ | negativ |

👉 Wichtig: Nur Konditionsanfragen nutzen

🔹 Schritt 5: Haushaltsrechnung verbessern

Banken rechnen:

👉 Einkommen – Ausgaben = verfügbares Budget

Beispiel:

| Parameter | Wert |

|---|---|

| Einkommen | 4.000 € |

| Ausgaben | 2.200 € |

| Verfügbar | 1.800 € |

👉 Je höher dieser Wert, desto besser Ihre Bonität

Mehr zum Thema Haushaltsrechnung: Haushaltsrechnung für Baufinanzierung – Beispiel & Berechnung

👨👩👧 Einfluss der Lebenssituation

Auch Ihre Lebenssituation spielt eine Rolle.

Lebenshaltungskosten im Vergleich

| Haushalt | Kosten |

|---|---|

| Single | 900–1.200 € |

| Paar | 1.300–1.800 € |

| Familie | 1.800–2.800 € |

👉 Mehr Personen = geringere Bonität bei gleichem Einkommen

📉 Beispiel: Single vs Familie

Single:

- Einkommen: 3.500 €

👉 bessere Bewertung

Familie:

- Einkommen: 4.500 €

👉 oft schlechtere Bewertung

⏱️ Wie lange dauert es, die Bonität zu verbessern?

| Maßnahme | Zeit |

|---|---|

| SCHUFA korrigieren | sofort |

| Kredite reduzieren | 1–3 Monate |

| Score verbessern | 3–6 Monate |

👉 Realistisch: 1–6 Monate

⚠️ Typische Fehler (vermeiden!)

- zu viele Kreditanfragen

- kleine Schulden ignorieren

- SCHUFA nicht prüfen

- zu hohe Kreditkartenlimits

- Finanzierung auf Kante planen

🧠 Wann ist Ihre Bonität “gut genug”?

👉 Faustregel:

- stabile Einnahmen

- geringe Schulden

- saubere SCHUFA

🔗 Wichtige Zusammenhänge

Diese Themen hängen direkt zusammen:

- Baufinanzierung trotz Schufa

- Baufinanzierung mit bestehenden Krediten

- Wie viel Immobilie kann ich mir leisten

🧲 Nächster Schritt: Finanzierung berechnen

👉 Finden Sie heraus, was Sie sich leisten können:

- Budget berechnen

- Kredit simulieren

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten❓ FAQ: Bonität verbessern vor Immobilienkauf

Wie kann ich meine Bonität schnell verbessern?

Durch Schuldenabbau, SCHUFA-Korrektur und weniger Kreditanfragen können Sie Ihre Bonität oft innerhalb weniger Wochen verbessern.

Wie wichtig ist die SCHUFA?

Sehr wichtig. Sie ist einer der zentralen Faktoren für die Kreditentscheidung.

Wie viele Kreditanfragen sind schlecht?

Mehr als 3–5 Anfragen in kurzer Zeit können sich negativ auswirken.

Wie lange dauert eine Verbesserung?

Zwischen wenigen Wochen und mehreren Monaten – je nach Maßnahmen.

Sollte ich Kredite vor dem Immobilienkauf ablösen?

Ja, das verbessert Ihre Chancen deutlich.

Kann ich trotz schlechter Bonität eine Immobilie kaufen?

Ja, aber mit höheren Zinsen und geringeren Chancen.

Auch sehr wichtig: Baufinanzierung mit befristetem Arbeitsvertrag: Chancen, Tipps & Beispiele

Wie stark beeinflusst die Bonität die Zinsen?

Sehr stark – Unterschiede von 1 % oder mehr sind möglich.

Was ist der wichtigste Faktor?

Bestehende Kredite und Zahlungsdisziplin.

🎯 Fazit

👉 Ihre Bonität entscheidet über:

- Kredit

- Zinsen

- Budget

👉 Und das Wichtigste:

Sie können Ihre Bonität aktiv verbessern.

Schon kleine Veränderungen können große Auswirkungen haben — oft im Wert von mehreren zehntausend Euro.

[…] Mehr zum Thema Bonität: Bonität verbessern vor Immobilienkauf – konkrete Schritte […]

[…] deine Bonität gut ist (mehr zum Thema: Bonität verbessern vor Immobilienkauf – konkrete Schritte) […]

[…] Eine ähnliche Problematik wurde bereits in „Baufinanzierung trotz Schufa: Welche Möglichkeiten gibt es?“ besprochen – unzureichende Bonität bleibt eines der größten Hindernisse (siehe: Bonität verbessern vor Immobilienkauf – konkrete Schritte). […]

[…] Auch wichtig zum Thema: Bonität verbessern vor Immobilienkauf – konkrete Schritte […]

[…] 👉 Zu viele Anfragen in kurzer Zeit können Ihre Bonität verschlechtern. Siehe: Bonität verbessern vor Immobilienkauf – konkrete Schritte […]