Ein praxisnaher Leitfaden für Immobilienbesitzer in Deutschland

Viele Immobilienbesitzer in Deutschland stellen sich 2026 dieselbe Frage:

Soll ich meine Baufinanzierung umschulden – oder lieber beim bestehenden Kredit bleiben?

Steigende Zinsen der letzten Jahre, auslaufende Zinsbindungen und neue Kreditangebote sorgen für Unsicherheit. Doch eine Umschuldung kann – richtig geplant – mehrere tausend Euro sparen. Gleichzeitig kann sie auch unnötige Kosten verursachen, wenn man falsch rechnet.

In diesem Artikel erklären wir verständlich, wann sich eine Umschuldung 2026 wirklich lohnt, welche Kosten berücksichtigt werden müssen und welche Fehler Eigentümer vermeiden sollten.

1. Was bedeutet Umschuldung überhaupt?

Unter Umschuldung versteht man den Wechsel des bestehenden Immobilienkredits zu einer anderen Bank – meist mit dem Ziel:

- einen besseren Zinssatz zu erhalten

- die monatliche Rate zu senken

- flexiblere Konditionen zu bekommen

- die Laufzeit anzupassen

Wichtig:

Umschuldung ist nicht dasselbe wie eine einfache Verlängerung (Prolongation) bei der gleichen Bank. Bei einer echten Umschuldung wird der alte Kredit vollständig abgelöst und durch einen neuen ersetzt.

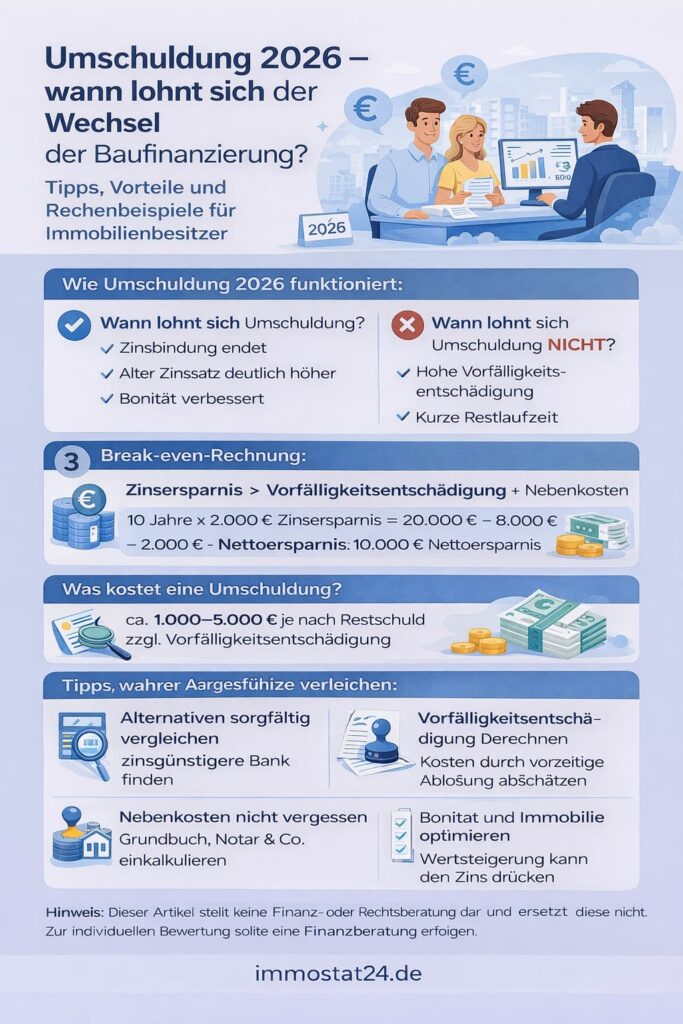

2. Wann lohnt sich eine Umschuldung 2026 grundsätzlich?

1) Wenn die Zinsbindung ausläuft

Das ist der klassische Fall.

Läuft deine Zinsbindung aus, kannst du ohne zusätzliche Kosten zur Konkurrenz wechseln.

Hier lohnt sich fast immer ein Vergleich.

2) Wenn dein alter Zinssatz deutlich höher ist

Beispiel:

- Restschuld: 300.000 €

- Alter Zinssatz: 4,5 %

- Neues Angebot: 3,7 %

Differenz: 0,8 %

Zinsersparnis pro Jahr:

300.000 € × 0,8 % = 2.400 €

Über 10 Jahre: 24.000 € (ohne Zinseszinseffekt)

Das ist erheblich.

3) Wenn sich deine Bonität verbessert hat

Höheres Einkommen, weniger Schulden oder gestiegener Immobilienwert können bessere Konditionen ermöglichen.

Gerade 2026 profitieren viele Eigentümer davon, dass ihre Immobilie im Wert gestiegen ist – dadurch sinkt der Beleihungsauslauf.

Siehe auch: Bonität verbessern vor Immobilienkauf – konkrete Schritte

3. Wann lohnt sich Umschuldung NICHT?

1) Hohe Vorfälligkeitsentschädigung

Wenn deine Zinsbindung noch läuft, verlangt die Bank meist eine Vorfälligkeitsentschädigung.

Diese kann schnell mehrere tausend Euro betragen.

Beispiel:

Restschuld: 250.000 €

Vorfälligkeitsentschädigung: 12.000 €

Dann muss die Zinsersparnis deutlich höher sein, um das auszugleichen.

2) Geringe Restschuld

Ist die Restschuld niedrig, ist der mögliche Spareffekt begrenzt.

3) Kurze Restlaufzeit

Bei nur noch 2–3 Jahren lohnt sich der Aufwand oft nicht.

4. Break-even-Rechnung: So erkennst du, ob sich Umschuldung lohnt

Eine einfache Formel:

Gesamte Ersparnis > Vorfälligkeitsentschädigung + Nebenkosten

Nebenkosten können sein:

- Notarkosten

- Grundbuchänderung

- Bankgebühren

Beispiel:

Restschuld: 280.000 €

Zinsersparnis: 0,7 %

→ 1.960 € pro Jahr

Über 10 Jahre: 19.600 €

Abzüglich:

- Vorfälligkeitsentschädigung: 8.000 €

- Nebenkosten: 2.000 €

Nettoersparnis: 9.600 €

➡️ Umschuldung lohnt sich.

5. Anschlussfinanzierung vs. Umschuldung

Viele Banken bieten kurz vor Ablauf der Zinsbindung eine Verlängerung an.

Das nennt man Prolongation.

Vorteil:

- Einfach

- Keine Grundbuchänderung

- Weniger Aufwand

Nachteil:

- Meist weniger Verhandlungsspielraum

- Oft höhere Zinsen als bei Konkurrenzbanken

Ein externer Vergleich ist 2026 fast immer sinnvoll.

6. Forward-Darlehen als Strategie

Wenn deine Zinsbindung erst in 1–3 Jahren endet, kannst du ein Forward-Darlehen abschließen.

Du sicherst dir heutige Konditionen für die Zukunft – gegen einen kleinen Zinsaufschlag.

Gerade bei erwarteten Zinsschwankungen kann das Planungssicherheit schaffen.

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten7. Weitere Gründe für Umschuldung

✔ Rate senken durch längere Laufzeit

✔ Tilgung anpassen

✔ Sondertilgungsoptionen sichern

✔ Kredit zusammenfassen (z. B. Modernisierung + Hauptdarlehen)

✔ Flexibilität bei Verkauf schaffen

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche Daten8. Typische Fehler bei der Umschuldung

❌ Nur auf den Zinssatz schauen

❌ Vorfälligkeitsentschädigung nicht berechnen

❌ Nebenkosten unterschätzen

❌ Bonität nicht optimieren

❌ Angebote nicht vergleichen

💡 Tipp: Drei Vergleichsangebote sind Pflicht.

9. Fazit: Lohnt sich Umschuldung 2026?

Eine Umschuldung 2026 lohnt sich vor allem dann, wenn:

✔ deine Zinsbindung endet

✔ dein alter Zinssatz deutlich höher ist

✔ deine Bonität besser geworden ist

✔ die Vorfälligkeitsentschädigung niedrig ist

Für viele Immobilienbesitzer in Deutschland kann der Wechsel der Baufinanzierung mehrere tausend Euro Ersparnis bedeuten.

Aber:

Nur eine saubere Berechnung zeigt, ob sich der Aufwand wirklich lohnt.

FAQ – Häufige Fragen zur Umschuldung 2026

Kann ich jederzeit umschulden?

Nein. Während der Zinsbindung nur gegen Vorfälligkeitsentschädigung.

Was kostet eine Umschuldung?

Je nach Restschuld 1.000–5.000 € plus mögliche Vorfälligkeitsentschädigung.

Ist Umschuldung bei steigenden Zinsen sinnvoll?

Ja, wenn dein alter Vertrag deutlich schlechter ist.

Hinweis:

Dieser Artikel stellt keine Finanzberatung dar. Für eine individuelle Bewertung solltest du einen Finanzierungsexperten oder deine Bank konsultieren.

[…] Umschuldung […]

[…] Mehr zum Thema: Umschuldung 2026: Wann lohnt sich der Wechsel der Baufinanzierung wirklich? […]

[…] Schulden (siehe auch: Umschuldung 2026: Wann lohnt sich der Wechsel der Baufinanzierung wirklich?) […]