Wer ein Eigenheim besitzt oder eine Wohnung bewohnt, sollte sich unbedingt mit Versicherungen rund um das Thema Wohnen beschäftigen. Besonders häufig tauchen dabei zwei Begriffe auf: Wohngebäudeversicherung und Hausratversicherung. Viele denken zunächst, dass es sich um ähnliche Policen handelt – doch die Unterschiede sind entscheidend.

In diesem Artikel zeige ich dir als Immobilienbesitzer und langjähriger Versicherungskunde, welche Schäden durch welche Versicherung abgedeckt sind, was sie kosten können und warum du beide Policen nicht verwechseln solltest.

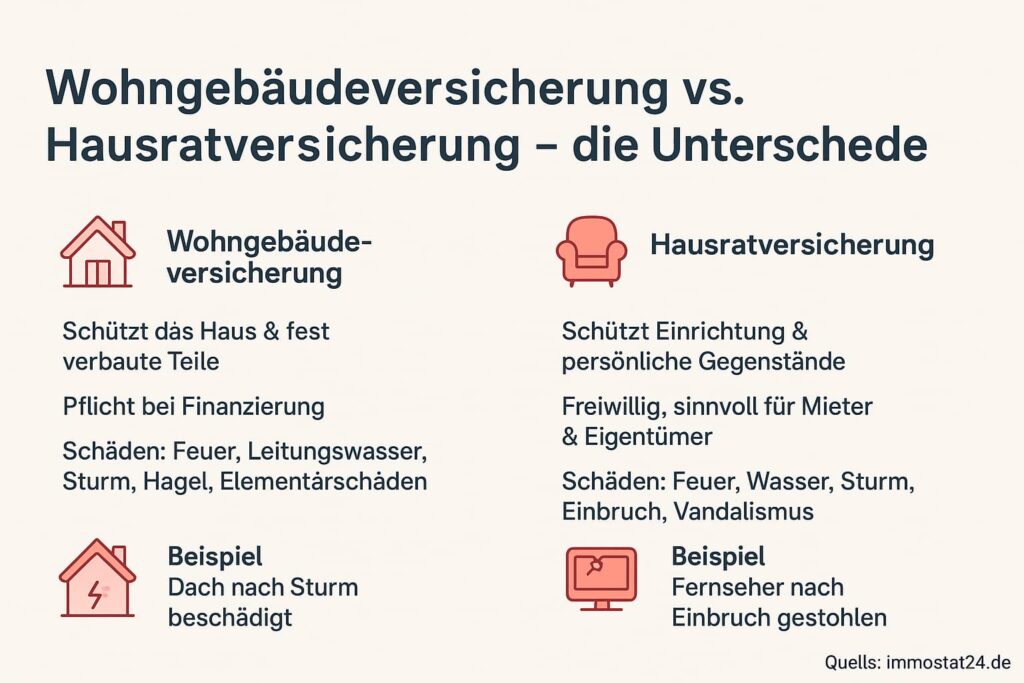

1. Was deckt die Wohngebäudeversicherung ab?

Die Wohngebäudeversicherung schützt das Haus selbst – also alles, was fest mit dem Gebäude verbunden ist. Man könnte auch sagen: Alles, was beim Umzug stehen bleibt, ist durch die Wohngebäudeversicherung abgesichert.

Typische Schäden, die versichert sind:

- Brand, Blitzschlag, Explosion

- Leitungswasserschäden (z. B. Rohrbruch)

- Sturm- und Hagelschäden

- Elementarschäden (wenn eingeschlossen): Überschwemmung, Erdrutsch, Erdbeben

Beispiele aus der Praxis:

- Ein Sturm deckt Dachziegel ab → die Reparatur zahlt die Wohngebäudeversicherung.

- Ein Rohr platzt im Winter und beschädigt Wände und Estrich → ebenfalls abgedeckt.

- Ein Blitzeinschlag setzt das Dach in Brand → Sanierungskosten übernimmt die Versicherung.

👉 Wichtig: Die Wohngebäudeversicherung ist in der Regel Pflicht, wenn du deine Immobilie über eine Bank finanzierst.

2. Was deckt die Hausratversicherung ab?

Die Hausratversicherung schützt das Inventar im Haus oder in der Wohnung. Also alles, was du theoretisch mitnehmen könntest, wenn du umziehst.

Typische Schäden, die versichert sind:

- Möbel, Kleidung, Elektrogeräte

- Schmuck und Wertsachen (bis zu bestimmten Grenzen)

- Fahrräder (optional auch außerhalb des Hauses)

Versichert gegen:

- Feuer, Leitungswasser, Sturm und Hagel

- Einbruchdiebstahl, Vandalismus nach Einbruch

- Raub

- Optional: Elementarschäden

Beispiele aus der Praxis:

- Ein Einbrecher stiehlt deinen Fernseher und Laptop → Hausratversicherung zahlt.

- Nach einem Rohrbruch werden Möbel und Teppiche unbrauchbar → Hausratversicherung springt ein.

- Hagel zerstört die Gartenmöbel → ebenfalls abgedeckt, wenn sie im Gartenhaus stehen.

👉 Die Hausratversicherung ist freiwillig, aber sehr sinnvoll – vor allem für Mieter und Eigentümer mit hochwertiger Einrichtung.

3. Die wichtigsten Unterschiede auf einen Blick

| Aspekt | Wohngebäudeversicherung | Hausratversicherung |

|---|---|---|

| Versicherungsobjekt | Gebäude (Haus, Garage, fest verbaute Teile) | Einrichtung, Möbel, Wertgegenstände |

| Pflicht? | Meist Pflicht bei Finanzierung | Freiwillig |

| Schadensarten | Feuer, Leitungswasser, Sturm, Hagel, Elementarschäden | Feuer, Leitungswasser, Sturm, Hagel, Einbruch, Vandalismus |

| Beispiele | Dach beschädigt nach Sturm | Fernseher nach Einbruch gestohlen |

| Adressaten | Eigentümer | Eigentümer & Mieter |

4. Was kosten die Versicherungen?

Die Beiträge variieren je nach Region, Hausgröße, Bauart und Versicherungssumme.

- Wohngebäudeversicherung:

Für ein Einfamilienhaus liegen die Kosten im Schnitt zwischen 300 – 700 € pro Jahr. In Risikogebieten (z. B. Hochwasserzonen) können die Beiträge deutlich höher sein. - Hausratversicherung:

Abhängig von Wohnfläche und Wert des Hausrats. Im Schnitt etwa 100 – 300 € pro Jahr.

Beispiel: Bei 100 m² Wohnfläche und einem Hausratwert von ca. 60.000 € liegt die Prämie bei rund 150 €.

5. Brauche ich beide Versicherungen?

Die Antwort ist oft ja – allerdings hängt es von deiner Wohnsituation ab:

- Hausbesitzer: Wohngebäudeversicherung ist Pflicht. Hausratversicherung schützt zusätzlich deine Einrichtung – sehr empfehlenswert.

- Wohnungseigentümer (ETW): Das Gebäude ist meist über die Hausgemeinschaft versichert. Aber: Hausratversicherung solltest du unbedingt selbst abschließen.

- Mieter: Keine Wohngebäudeversicherung nötig (macht der Vermieter). Hausratversicherung ist für dich die entscheidende Absicherung.

6. Fazit: Zwei unterschiedliche Bausteine für deine Sicherheit

Die Wohngebäudeversicherung und die Hausratversicherung ergänzen sich perfekt.

- Die erste schützt die Substanz des Hauses.

- Die zweite schützt dein persönliches Hab und Gut.

Wenn du Immobilieneigentümer bist, solltest du in den meisten Fällen beide Policen kombinieren. So bist du sowohl bei Schäden am Gebäude selbst als auch beim Verlust oder der Beschädigung deiner Einrichtung abgesichert.

👉 Tipp von immostat24.de: Achte bei beiden Versicherungen nicht nur auf den Preis, sondern vor allem auf die Leistungen. Insbesondere bei Elementarschäden (Starkregen, Hochwasser) lohnt es sich, genau hinzusehen, da sie oft nur als Zusatzbaustein angeboten werden.

FAQ – Wohngebäudeversicherung vs. Hausratversicherung

Was ist der Unterschied zwischen Wohngebäudeversicherung und Hausratversicherung?

Die Wohngebäudeversicherung schützt das Gebäude selbst, also Wände, Dach, Fenster, Türen sowie fest verbaute Teile wie Heizungsanlagen oder Sanitärinstallationen. Die Hausratversicherung hingegen deckt das bewegliche Inventar im Haus oder in der Wohnung ab, zum Beispiel Möbel, Elektrogeräte oder Kleidung.

Brauche ich beide Versicherungen für mein Haus?

Ja, in vielen Fällen ist es sinnvoll, beide Versicherungen zu haben. Die Wohngebäudeversicherung schützt das Gebäude vor Schäden durch Feuer, Leitungswasser, Sturm oder Hagel. Die Hausratversicherung deckt Schäden am persönlichen Besitz im Inneren des Hauses oder der Wohnung ab.

Was deckt die Wohngebäudeversicherung ab?

Eine Wohngebäudeversicherung übernimmt in der Regel Schäden durch:

- Feuer

- Leitungswasser

- Sturm und Hagel

- Blitzschlag

Je nach Tarif können auch Elementarschäden wie Überschwemmung oder Erdrutsch zusätzlich versichert werden.

Was deckt die Hausratversicherung ab?

Die Hausratversicherung schützt den gesamten Hausrat vor Schäden durch:

- Feuer

- Leitungswasser

- Sturm und Hagel

- Einbruchdiebstahl

- Vandalismus

Versichert sind zum Beispiel Möbel, Fernseher, Computer, Kleidung und andere persönliche Gegenstände.

Ist die Wohngebäudeversicherung Pflicht?

In Deutschland ist die Wohngebäudeversicherung gesetzlich nicht verpflichtend. Wenn jedoch eine Immobilie finanziert wird, verlangen Banken häufig den Abschluss einer solchen Versicherung als Voraussetzung für einen Immobilienkredit.

Welche Versicherung zahlt bei einem Wasserschaden?

Das hängt davon ab, was beschädigt wurde. Schäden an festen Gebäudeteilen, zum Beispiel an Wänden oder Böden, übernimmt die Wohngebäudeversicherung. Schäden an Möbeln oder Elektrogeräten werden in der Regel von der Hausratversicherung übernommen.

Deckt die Hausratversicherung auch Schäden am Gebäude?

Nein, die Hausratversicherung schützt nur bewegliche Gegenstände innerhalb der Wohnung oder des Hauses. Schäden am Gebäude selbst, etwa am Dach oder an den Wänden, fallen in den Bereich der Wohngebäudeversicherung.

Welche Versicherung ist für Eigentümer und welche für Mieter wichtig?

Für Eigentümer eines Hauses ist die Wohngebäudeversicherung besonders wichtig, da sie das Gebäude selbst schützt. Mieter benötigen dagegen in der Regel nur eine Hausratversicherung, da sie nicht für Schäden am Gebäude verantwortlich sind.

[…] Mehr zum Thema: Wohngebäudeversicherung vs. Hausratversicherung: Wo liegen die Unterschiede? […]

[…] Auch wichtig zum Thema: Wohngebäudeversicherung vs. Hausratversicherung: Wo liegen die Unterschiede? […]

[…] Mehr zum Info: Wohngebäudeversicherung vs. Hausratversicherung: Wo liegen die Unterschiede? […]

[…] Mehr zum Thema: Wohngebäudeversicherung vs. Hausratversicherung: Wo liegen die Unterschiede? […]