Als ich mein erstes Haus gekauft habe, war ich überwältigt von den vielen Fragen, die plötzlich auf mich zukamen. Finanzierung, Notar, Renovierung – und dann das Thema Versicherungen. Schnell wurde mir klar: Ohne den richtigen Schutz kann ein Eigenheim schnell zum finanziellen Risiko werden.

In diesem Artikel möchte ich meine Erfahrungen teilen und erklären, welche Versicherungen Hauskäufer wirklich brauchen – und welche man sich sparen kann.

1. Wohngebäudeversicherung – Pflicht für jeden Eigentümer

Die wichtigste Versicherung ist die Wohngebäudeversicherung. Sie schützt das Haus selbst, also die Substanz. Versichert sind in der Regel Schäden durch:

- Feuer und Blitzschlag

- Leitungswasser

- Sturm und Hagel

👉 Beispiel aus der Praxis: In unserem zweiten Jahr als Hausbesitzer hatten wir einen massiven Wasserschaden durch einen Rohrbruch im Keller. Ohne Wohngebäudeversicherung wären wir auf mehreren zehntausend Euro Kosten sitzen geblieben.

Tipp: Achten Sie darauf, dass die Versicherung auch Elementarschäden abdeckt (Überschwemmung, Starkregen, Erdrutsch). Diese Fälle nehmen durch den Klimawandel deutlich zu.

2. Hausratversicherung – Schutz für das Inventar

Während die Wohngebäudeversicherung das Haus selbst schützt, sichert die Hausratversicherung den gesamten Inhalt: Möbel, Elektrogeräte, Kleidung usw.

👉 Praktischer Unterschied:

- Wohngebäudeversicherung: Dach durch Sturm beschädigt

- Hausratversicherung: Fernseher durch eindringendes Wasser zerstört

Ich persönlich halte sie für unverzichtbar – denn schon eine Kombination aus Einbruchdiebstahl und Brand kann dazu führen, dass man sprichwörtlich mit leeren Händen dasteht.

3. Haftpflichtversicherung – oft unterschätzt

Die private Haftpflichtversicherung sollte eigentlich jeder haben, nicht nur Hausbesitzer. Für Eigenheimbesitzer kommt allerdings ein spezieller Punkt dazu: Verkehrssicherungspflichten.

👉 Beispiel:

- Ein Besucher rutscht auf Ihrem vereisten Gehweg aus → Sie haften.

- Dachziegel löst sich bei Sturm und beschädigt das Auto des Nachbarn → Sie haften.

Eine gute Haftpflichtversicherung übernimmt diese Risiken. Prüfen Sie auch, ob Haus- und Grundbesitzerhaftpflicht mit eingeschlossen ist, falls Sie z. B. ein unbebautes Grundstück besitzen.

4. Bauherrenhaftpflicht – während der Bauphase

Falls Sie ein Haus bauen oder umfassend renovieren, brauchen Sie unbedingt eine Bauherrenhaftpflichtversicherung. Sie deckt Schäden ab, die während der Bauphase passieren können – etwa wenn ein Passant auf der Baustelle verunglückt.

Ich selbst habe bei unserem Umbau nicht daran gedacht und musste die Versicherung später nachträglich abschließen. Zum Glück ist nichts passiert – aber das Risiko ist real.

5. Risikolebensversicherung – Schutz für die Familie

Viele Hauskäufer nehmen für die Finanzierung einen hohen Kredit auf. Was passiert, wenn der Hauptverdiener plötzlich verstirbt?

Hier kommt die Risikolebensversicherung ins Spiel. Sie sorgt dafür, dass im Todesfall die Restschuld abgedeckt wird und die Familie nicht das Haus verliert.

👉 Mein Tipp: Achten Sie darauf, dass die Versicherungssumme mindestens der Höhe des Darlehens entspricht.

6. Berufsunfähigkeitsversicherung – das unterschätzte Risiko

Einer der größten finanziellen Albträume für Hausbesitzer ist die Berufsunfähigkeit. Wer plötzlich nicht mehr arbeiten kann, hat Schwierigkeiten, die monatlichen Raten zu bedienen.

Eine Berufsunfähigkeitsversicherung kann hier der entscheidende Sicherheitsanker sein. Zwar ist sie nicht günstig, aber aus meiner Sicht fast so wichtig wie die Wohngebäudeversicherung.

7. Welche Versicherungen sind optional?

Nicht jede angebotene Police ist sinnvoll. Beispiele:

- Glasversicherung: Meist in der Hausratversicherung mit drin oder im Schadensfall überschaubar.

- Gewässerschadenhaftpflicht: Nur relevant, wenn Sie eine Ölheizung betreiben.

- Rechtsschutzversicherung: Sinnvoll, aber nicht zwingend nur wegen des Hauses – kann aber bei Streitigkeiten mit Handwerkern oder Nachbarn Gold wert sein.

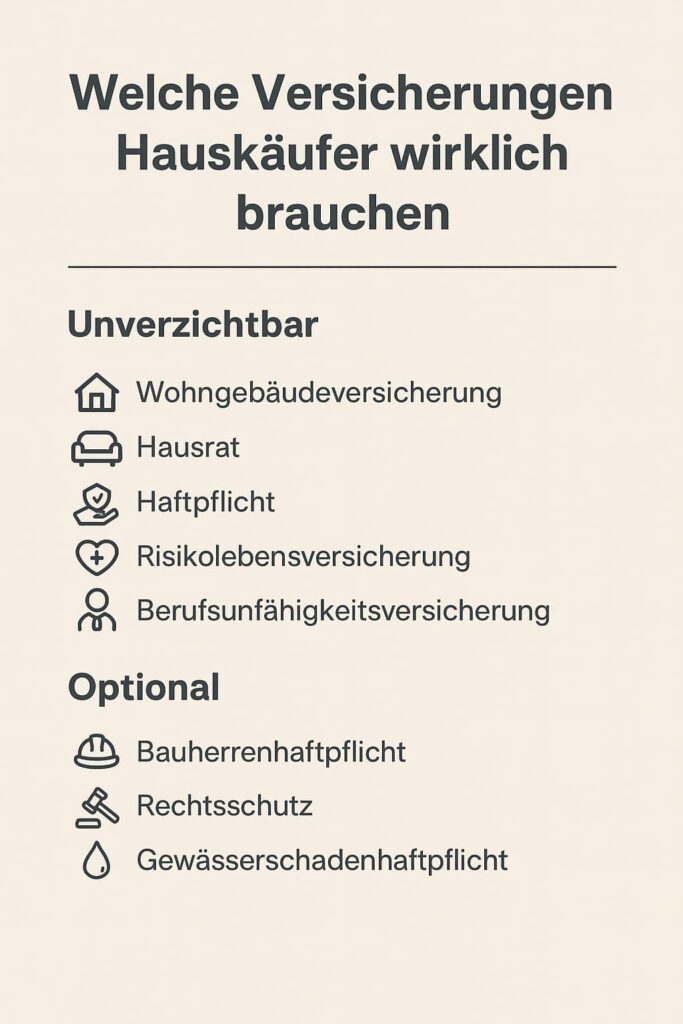

8. Zusammenfassung – meine persönliche Checkliste

Unverzichtbar:

✅ Wohngebäudeversicherung (+ Elementarschäden)

✅ Hausratversicherung

✅ Haftpflichtversicherung

✅ Risikolebensversicherung

✅ Berufsunfähigkeitsversicherung

Optional, je nach Situation:

⚖️ Bauherrenhaftpflicht (bei Bau oder Umbau)

⚖️ Rechtsschutzversicherung

⚖️ Gewässerschadenhaftpflicht

Fazit

Als Hausbesitzer weiß ich: Versicherungen kosten Geld, aber sie geben auch Sicherheit. Die wirklich wichtigen Policen haben mir schon mehrfach den Rücken freigehalten – besonders die Wohngebäudeversicherung und die Haftpflichtversicherung.

👉 Mein Rat an alle Hauskäufer: Seht Versicherungen nicht als Pflichtübel, sondern als Schutzschild für euer Zuhause und eure Familie.

[…] zusätzlich die laufenden Nebenkosten und Ausgaben ein (z. B. Verwaltung, Instandhaltung, Versicherung, […]

[…] Sicherheit ist Pflicht (siehe Versicherungen beim Hauskauf): […]

[…] der Baufinanzierung sind zusätzliche Versicherungen […]

[…] Hausbesitzer schließen ihre Versicherung beim Hauskauf einfach mit ab, ohne genauer hinzusehen. Das ist ein Fehler. Nimm dir die Zeit, verschiedene […]