Wenn ich Hausbesitzer war, dachte ich zuerst: „Ich hab doch eine Wohngebäudeversicherung, das reicht.“ Aber dann kam eine Überschwemmung nach starkem Regen, und ich musste feststellen: Ohne speziellen Zusatzschutz gegen Elementarschäden hätte ich den Schaden fast komplett selbst bezahlt. Seitdem weiß ich, wie wichtig dieses Thema ist. In dieser Anleitung erkläre ich, was Elementarschäden sind, was sie abdecken, wie man die Versicherung erkennt, welche Kosten auf dich zukommen und worauf du beim Abschluss achten solltest.

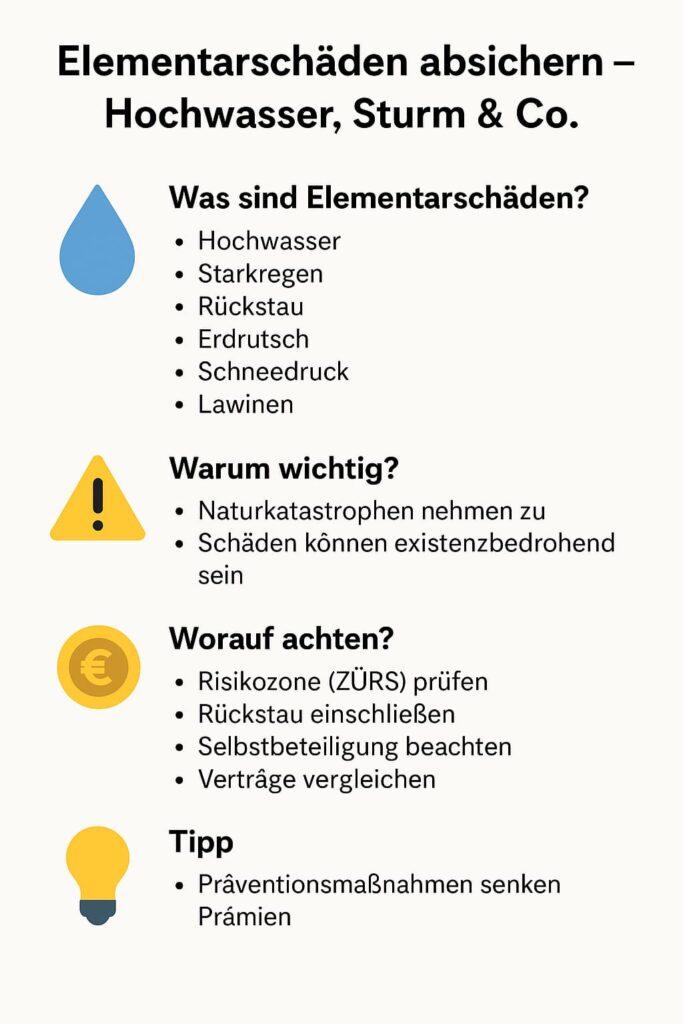

Was sind Elementarschäden?

Elementarschäden sind Schäden, die durch Naturgewalten entstehen. Dazu gehören:

- Überschwemmungen durch Hochwasser oder Starkregen

- Rückstau aus Kanalisation

- Erdrutsch, Erdfall

- Schneedruck

- Lawinen in bergigen Regionen

- Erdbeben (sehr selten, aber in manchen Gebieten möglich)

Standard-Wohngebäudeversicherungen decken in der Regel nicht alle diese Gefahren ab. Für Überschwemmungen und Rückstau brauchst du meistens eine Elementarversicherung oder einen Erweiterungsbaustein.

Warum Elementarschutz wichtig ist

- Häufigkeit von Naturextremen steigt: Starkregen, Überflutungen etc. sind nicht mehr selten.

- Schäden sind oft hoch: Sanierung, Wiederaufbau, Trocknung, Entsorgung – das summiert sich schnell.

- Ohne Versicherung drohen finanzieller Ruin bzw. erhebliche Ausgaben. Ich selbst habe erlebt, wie eine solche Prüfungskosten für mich die ganze Jahressteuer überstiegen hätte.

Wie funktioniert der Schutz – und was genau deckt er ab?

Wenn du einen Elementarbaustein abschließt, solltest du prüfen:

- Welche Gefahrenarten sind eingeschlossen? (Hochwasser, Sturm, Rückstau, etc.)

- Ob Rückstau ausdrücklich erwähnt ist – manchmal musst du noch Rückstauklappen installieren.

- Ob Elementarschäden auch für Nebengebäude gelten (Garage, Gartenhaus).

- Ob Neuwertversicherung vorhanden ist, oder ob Wiederherstellungskosten nur bis zu bestimmten Grenzen erstattet werden.

- Welche Selbstbeteiligung gilt pro Schadenfall.

Kostenbeispiele – was kostet der Zusatzschutz?

Die Kosten variieren stark – je nach Risikozone, Bauart, Wohnfläche, Ausstattung und dem, wie umfassend der Schutz sein soll. Hier sind einige typische Beispiele:

| Szenario | ZÜRS- oder Risikozone | Wohnfläche / Objekt | Jahresprämie für Elementarschaden-Zusatz |

|---|---|---|---|

| Einfamilienhaus in Gebiet mit niedrigem Risiko (Zone 1) | ZÜRS GK 1 / geringe Gefahr | ~ 120-200 m² | ≈ 50 – 150 €/Jahr |

| Haus in mittlerem Risiko-Gebiet (Zone 2-3) | ZÜRS GK 2-3 | ~ 150-200 m² | ≈ 150 – 500 €/Jahr |

| Haus in hohem Risiko (Flussnähe, Hanglage etc.) | ZÜRS GK 4 / Hochwassergebiet | ~ 200-250 m² | ≈ 500 – 1.500 €/Jahr oder mehr |

| Mehrfamilienhaus / hochwertiges Objekt mit vielen Flächen | hohes Risiko + hoher Wiederaufbauwert | viele Einheiten | Betrag stark variierend, teils mehrere Tausend €/Jahr je nach Objektgröße |

Worauf du beim Abschluss achten solltest

- Risikozone prüfen

Viele Versicherer arbeiten mit dem ZÜRS-System (Zonierungssystem für Überschwemmung, Rückstau und Starkregen). Je höher die Zone, desto höher die Prämie. - Selbstbeteiligung wählen

Eine höhere Selbstbeteiligung senkt die jährlichen Kosten, aber im Schadenfall musst du am Ende mehr selbst zahlen. Typisch: mindestens 500 €, manchmal bis zu einigen Tausend Euro. - Präventionsmaßnahmen umsetzen

Wenn du z. B. Rückstauklappen installierst, Baugrund richtig entwässert, Außenbereiche so gestaltest, dass Wasser abfließen kann – das spart oft Prämie. Versicherer honorieren Risiko senkende Maßnahmen oft mit Rabatt - Vergleiche statt sofort abschließen

Hol dir Angebote von mehreren Versicherern, achte auf Leistung, Risikozone und Preis. Ein Angebot kann bei gleichem Schutz stark variieren (z. B. laut Check24 zwischen ~167 € und 707 € pro Jahr bei Einfamilienhaus in bestimmtem Gebiet) - Vertragsbedingungen genau prüfen

Lies, was ausgeschlossen ist (z. B. bestimmte Gefahrenarten, Abstand zu Gewässern, wie oft Schäden auftreten dürfen). Prüfe auch, ob die Versicherung zum Neubauwert entschädigt.

Rechtliches & Gesetze

- Es gibt keine generelle Pflichtversicherung gegen Elementarschäden bundesweit – in manchen Bundesländern ist der Schutz aber bei bestimmten Bauprojekten vorgeschrieben.

- Versicherungsverträge unterliegen dem Versicherungsvertragsgesetz (VVG). Rechte und Pflichten sind dort geregelt, z. B. Mitwirkungspflichten im Schadenfall.

- Wohngebäudeversicherungsgesetze/Verordnungen der Länder können zusätzliche Anforderungen stellen, z. B. Bau- und Brandschutzvorschriften oder örtliche Richtlinien für Rückhaltung von Regenwasser.

Mein persönlicher Eindruck & Erfahrungen

Als Hausbesitzer habe ich erlebt:

- Wie ein Sturm den Gartenzaun abgerissen hat – Dank Elementarschutz war der Ersatz kein Problem.

- Wie der jährliche Aufschlag überraschend war, aber im Verhältnis zu den Kosten eines Überschwemmungsschadens überschaubar.

- Dass viele Versicherer lange Wartezeiten haben oder bestimmte Schäden nur in bestimmten Gefahrenzonen abdecken.

Ich rate: Wenn du in einer Region lebst, in der Überschwemmungen, Rückstau oder Starkregen vorkommen, verzichte nicht auf den Zusatzschutz. In Gebieten mit geringem Risiko kannst du überlegen, wie viel Deckung nötig ist und wie hoch die Selbstbeteiligung sein darf.

Fazit

Elementarschäden sind keine abstrakte Gefahr – sie betreffen reale Menschen überall in Deutschland. Der Zusatzschutz durch eine Elementarschadenversicherung oder einen Elementarschadenbaustein ist oft günstiger als gedacht, besonders wenn man die Risikozone, Gebäudetyp und vorhandene Schutzmaßnahmen berücksichtigt.

👉 Prüfe deinen bestehenden Versicherungsschutz. Vergleiche Preise, Leistungen und Vertragsbedingungen. Und denke daran: Investiere lieber in Sicherheit als später in teure Reparaturen.

[…] Achten Sie darauf, dass die Versicherung auch Elementarschäden abdeckt (Überschwemmung, Starkregen, Erdrutsch). Diese Fälle nehmen durch den Klimawandel […]