Der Immobilienkauf als Kapitalanlage ist ein beliebter Weg, Vermögen aufzubauen – doch lohnt sich das Objekt wirklich? Die Antwort darauf liefert die Renditeberechnung. Sie hilft dir, unterschiedliche Immobilien objektiv miteinander zu vergleichen und kluge Investitionsentscheidungen zu treffen.

📌 Was ist die Immobilienrendite?

Die Rendite beschreibt den jährlichen Gewinn im Verhältnis zum eingesetzten Kapital. Sie wird meist in Prozent angegeben und gibt an, wie effizient dein Geld für dich arbeitet.

Es gibt mehrere Arten der Rendite – die wichtigsten sind:

- Bruttorendite

- Nettorendite

- Eigenkapitalrendite

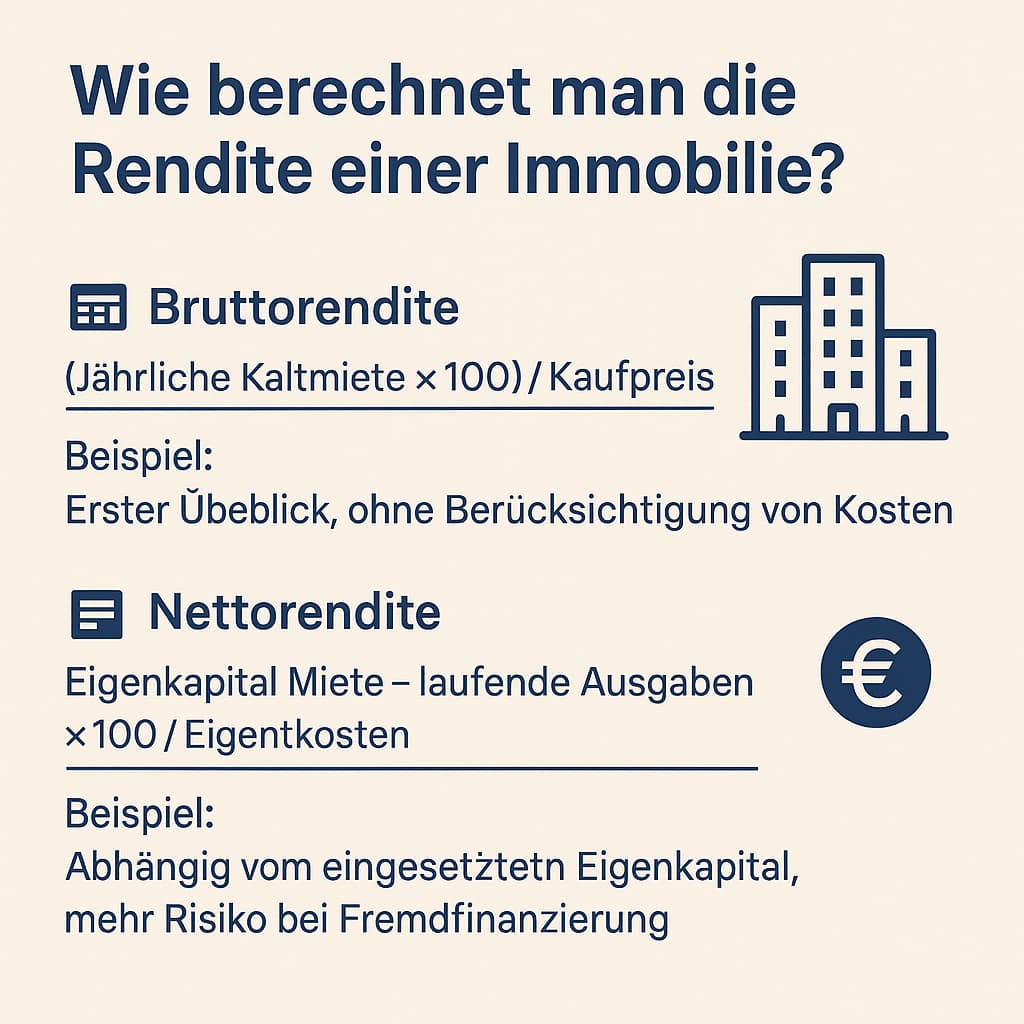

🔢 1. Die Bruttorendite – der erste Überblick

Die Bruttorendite ist die einfachste Form der Berechnung. Sie betrachtet nur den Kaufpreis und die Mieteinnahmen.

Formel:

Bruttorendite = (Jährliche Kaltmiete × 100) / Kaufpreis

Beispiel:

- Kaufpreis: 300.000 €

- Jährliche Kaltmiete: 12.000 €

→ Bruttorendite = (12.000 × 100) / 300.000 = 4,0 %

💡 Die Bruttorendite gibt einen groben Eindruck, berücksichtigt aber keine Kosten.

🧾 2. Die Nettorendite – realistischer und genauer

Hier fließen zusätzlich die laufenden Nebenkosten und Ausgaben ein (z. B. Verwaltung, Instandhaltung, Versicherung, Mietausfallrisiko).

Formel:

Nettorendite = [(Jährliche Miete – laufende Kosten) × 100] / Gesamtkosten

Beispiel:

- Kaltmiete: 12.000 €

- Laufende Kosten: 2.000 €

- Gesamtkosten (inkl. Kaufnebenkosten): 330.000 €

→ Nettorendite = (10.000 × 100) / 330.000 = ca. 3,03 %

👉 Lohnt sich diese Immobilie als Kapitalanlage?

Berechnen Sie Rendite, Cashflow und wichtige Kennzahlen für Ihre Investition.

Rendite berechnen🏦 3. Die Eigenkapitalrendite – wie hart dein Geld arbeitet

Diese Kennzahl berücksichtigt, wie viel Eigenkapital du eingebracht hast. Wenn du z. B. mit einem Kredit finanzierst, kann deine Eigenkapitalrendite deutlich höher ausfallen – aber auch riskanter.

Formel:

Eigenkapitalrendite = (Jahresüberschuss × 100) / Eigenkapital

Beispiel:

- Eigenkapital: 100.000 €

- Jahresüberschuss (nach Zinsen & Tilgung): 6.000 €

→ Eigenkapitalrendite = (6.000 × 100) / 100.000 = 6 %

⚠️ Je höher der Fremdkapitalanteil, desto größer das Risiko bei Mietausfällen oder Zinsänderungen.

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche Daten✅ Welche Rendite ist gut?

- Bruttorendite: ab 4–5 % akzeptabel, je nach Region

- Nettorendite: ab 2,5–3,5 % realistisch

- Eigenkapitalrendite: hängt stark von der Finanzierung ab

In Städten wie Stuttgart oder Freiburg sind die Renditen oft niedriger, dafür aber die Wertentwicklung langfristig stabil.

⚖️ Fazit: Nicht nur auf Zahlen schauen

Die Rendite ist ein wichtiges Werkzeug zur Bewertung – aber nicht das einzige Kriterium:

- Wie ist die Lage der Immobilie?

- Ist das Objekt langfristig vermietbar?

- Wie hoch sind Modernisierungs– und Instandhaltungskosten?

🛑 Und: Eine gute Rendite auf dem Papier ersetzt keine professionelle Beratung durch Finanz- oder Steuerexperten.

FAQ – Rendite einer Immobilie berechnen

Was bedeutet Rendite bei einer Immobilie?

Die Rendite einer Immobilie zeigt, wie profitabel eine Investition ist. Sie beschreibt das Verhältnis zwischen den jährlichen Einnahmen aus der Immobilie und dem investierten Kapital.

Je höher die Rendite, desto rentabler ist die Immobilie als Kapitalanlage.

Wie berechnet man die Bruttorendite einer Immobilie?

Die Bruttorendite ist die einfachste Form der Renditeberechnung.

Formel:

Jährliche Mieteinnahmen ÷ Kaufpreis × 100

Beispiel:

Wert Betrag Kaufpreis 300.000 € Jahresmiete 15.000 € Bruttorendite 5 % Wie berechnet man die Nettorendite?

Die Nettorendite berücksichtigt zusätzlich laufende Kosten.

Dazu gehören zum Beispiel:

- Instandhaltungskosten

- Verwaltungskosten

- Leerstand

- Versicherungen

- nicht umlagefähige Nebenkosten

Formel:

(Jahresmiete – Kosten) ÷ Gesamtkapital × 100

Die Nettorendite ist deutlich realistischer als die Bruttorendite.

Welche Rendite gilt als gut bei Immobilien?

Die Bewertung hängt stark von Lage und Risiko ab.

Typische Werte:

Rendite Bewertung unter 3 % eher niedrig 3–5 % durchschnittlich 5–7 % gut über 7 % sehr hoch In großen Städten sind Renditen oft niedriger, während sie in kleineren Städten höher sein können.

Welche Kosten sollte man bei der Renditeberechnung berücksichtigen?

Neben dem Kaufpreis sollten auch die Kaufnebenkosten einbezogen werden.

Typische Kosten:

- Grunderwerbsteuer

- Notar und Grundbuch

- Maklerprovision

- Renovierungskosten

Diese Kosten erhöhen das investierte Kapital und reduzieren die Rendite.

Was ist der Unterschied zwischen Mietrendite und Gesamtrendite?

Die Mietrendite basiert ausschließlich auf den laufenden Mieteinnahmen.

Die Gesamtrendite berücksichtigt zusätzlich mögliche Wertsteigerungen der Immobilie.

Beispiel:

Eine Immobilie kann eine Mietrendite von 4 % haben, aber durch steigende Immobilienpreise langfristig deutlich höhere Gewinne erzielen.

Wie beeinflusst die Finanzierung die Rendite?

Eine Immobilienfinanzierung kann die Rendite erhöhen oder reduzieren.

Wenn ein Teil der Immobilie mit Fremdkapital finanziert wird, kann durch den sogenannten Leverage-Effekt die Eigenkapitalrendite steigen.

Allerdings erhöht eine Finanzierung auch das Risiko.

Welche Rolle spielt die Lage bei der Rendite?

Die Lage ist einer der wichtigsten Faktoren bei Immobilieninvestitionen.

Lage typische Rendite Großstadt 2–4 % Mittelstadt 3–5 % kleinere Städte 5–8 % In sehr gefragten Städten sind Renditen oft niedriger, dafür sind Wertsteigerungen wahrscheinlicher.

Wie kann man die Rendite einer Immobilie verbessern?

Es gibt mehrere Möglichkeiten, die Rendite zu erhöhen:

- Kauf unter Marktpreis

- Modernisierung der Immobilie

- Erhöhung der Miete nach Renovierung

- Optimierung der Finanzierung

Gibt es Rechner zur Berechnung der Immobilienrendite?

Ja. Mit einem Immobilienrendite-Rechner können Investoren schnell berechnen:

- Bruttorendite

- Nettorendite

- monatlichen Cashflow

Kostenloser Rechner

Kostenloser Rechner👉 Lohnt sich diese Immobilie als Kapitalanlage?

Berechnen Sie Rendite, Cashflow und wichtige Kennzahlen für Ihre Investition.

Rendite berechnenSolche Rechner helfen, verschiedene Immobilienangebote besser miteinander zu vergleichen.

[…] Höhere Rendite: Je nach Lage können Tagespreise die Einnahmen einer klassischen Miete deutlich übersteigen.✅ […]

[…] Mehr zum Thema: 💸 Wie berechnet man die Rendite einer Immobilie? […]