Der Traum vom eigenen Haus oder der Eigentumswohnung ist für viele ein großes Lebensziel. Doch neben der Finanzierung selbst lohnt sich auch ein Blick auf die steuerlichen Vorteile, die mit einer Baufinanzierung verbunden sein können. Viele Bauherren und Käufer wissen nicht, dass bestimmte Kosten steuerlich absetzbar sind – zumindest unter bestimmten Voraussetzungen. In diesem Artikel erklären wir dir, welche Aufwendungen du in deiner Steuererklärung geltend machen kannst, welche rechtlichen Grundlagen dafür bestehen und geben konkrete Beispiele.

1. Baufinanzierung und Steuern – die Grundlagen

Zunächst ist wichtig: Der steuerliche Abzug hängt stark davon ab, ob du die Immobilie selbst bewohnst oder vermietest.

- Selbstnutzung: Wer sein Haus selbst bewohnt, hat nur begrenzte Möglichkeiten, Kosten steuerlich abzusetzen.

- Vermietung: Bei vermieteten Immobilien greifen umfangreiche Regelungen aus dem Einkommensteuergesetz (EStG), die es erlauben, Zinsen, Abschreibungen und Nebenkosten geltend zu machen.

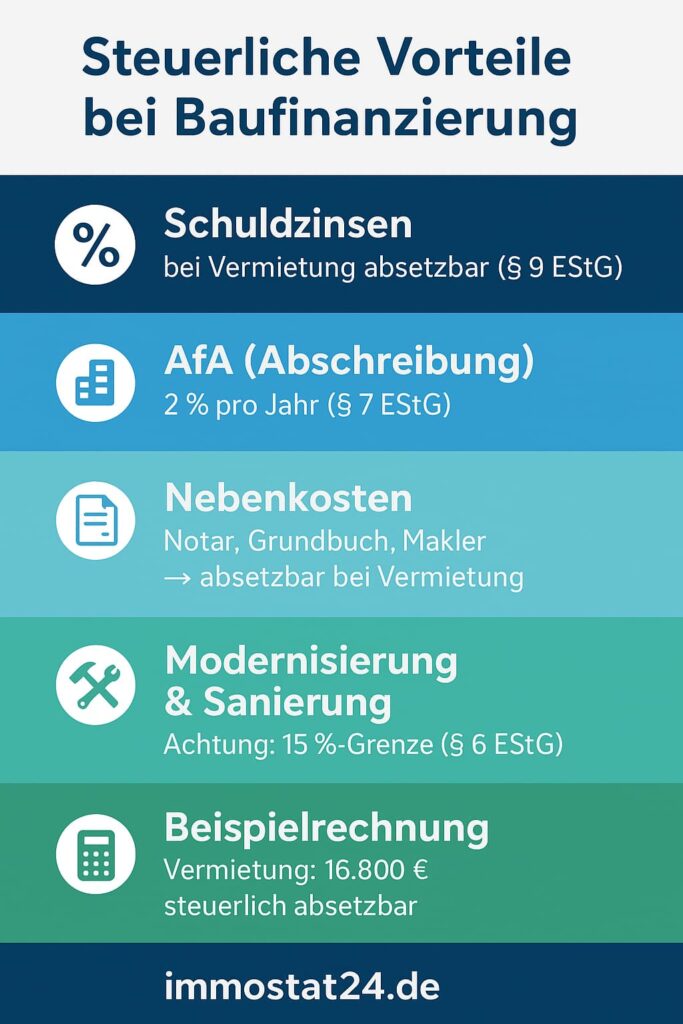

Rechtliche Grundlage: § 9 EStG (Werbungskosten) und § 7 EStG (Abschreibungen auf Gebäude).

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten2. Schuldzinsen – der größte steuerliche Vorteil

Die wichtigste Position bei einer Baufinanzierung sind die Zinsen für den Kredit.

- Selbstnutzer: Hier gibt es in der Regel keinen direkten Abzug der Schuldzinsen. Ausnahme: Wenn Teile des Hauses beruflich genutzt werden (z. B. Homeoffice), können anteilig Kosten abgesetzt werden. Grundlage: § 4 Abs. 5 Nr. 6b EStG.

- Vermieter: Zinsen gelten voll als Werbungskosten und mindern die Steuerlast erheblich.

Beispiel:

Ein Kredit über 300.000 € mit einem Zinssatz von 3 % verursacht jährlich 9.000 € Zinskosten. Wird die Immobilie vermietet, können diese 9.000 € komplett von den Mieteinnahmen abgezogen werden.

3. Abschreibung (AfA) für Gebäude

Ein weiterer steuerlicher Vorteil ist die sogenannte Absetzung für Abnutzung (AfA).

- Für Wohngebäude gilt i. d. R. eine lineare Abschreibung von 2 % pro Jahr (§ 7 Abs. 4 Satz 1 Nr. 2a EStG).

- Für Gebäude, die vor 1925 errichtet wurden, beträgt die Abschreibung sogar 2,5 % (§ 7 Abs. 4 Satz 1 Nr. 1 EStG).

Beispiel:

Kaufpreis Gebäudeanteil: 250.000 €

Jährliche AfA: 250.000 € × 2 % = 5.000 € steuerlich absetzbar.

4. Nebenkosten beim Immobilienkauf

Auch Nebenkosten beim Erwerb können steuerlich interessant sein.

- Notarkosten und Grundbuchgebühren: Absetzbar, wenn die Immobilie vermietet wird.

- Grunderwerbsteuer: Kann bei Vermietung ebenfalls als Werbungskosten geltend gemacht werden (§ 9 EStG). (siehe auch Grunderwerbsteuer in den Bundesländern – wo spart man am meisten?)

- Maklerkosten: Ebenfalls bei Vermietung abziehbar.

Beispiel:

Notarkosten: 2.000 €

Grundbuch: 800 €

Makler: 10.000 €

Gesamtkosten: 12.800 € → steuerlich abziehbar bei Vermietung.

👉 Welche Nebenkosten fallen beim Immobilienkauf wirklich an?

Grunderwerbsteuer, Notar, Makler – berechnen Sie alle Kaufnebenkosten sofort.

Nebenkosten berechnen5. Modernisierung und Sanierung

Wer eine Immobilie finanziert und in den ersten drei Jahren nach Kauf umfangreiche Renovierungen durchführt, muss aufpassen:

- Werden mehr als 15 % der Anschaffungskosten des Gebäudes (ohne Grundstück) investiert, spricht man von „anschaffungsnahen Herstellungskosten“ (§ 6 Abs. 1 Nr. 1a EStG).

- Diese müssen über die Abschreibung verteilt werden und sind nicht sofort voll abziehbar.

Beispiel:

Gebäudekauf: 200.000 €

Sanierungskosten in den ersten 3 Jahren: 40.000 € (20 %) → keine Sofortabsetzung, nur AfA.

6. Steuerliche Vorteile für Selbstnutzer

Auch wenn Selbstnutzer weniger Möglichkeiten haben, gibt es dennoch Ansätze:

- Homeoffice: Abziehbar nach § 4 Abs. 5 Nr. 6b EStG (bis 1.260 € jährlich oder anteilig Raumkosten).

- Haushaltsnahe Dienstleistungen (§ 35a EStG): z. B. Handwerkerleistungen bis 20 % von max. 6.000 € = 1.200 € steuerliche Ersparnis pro Jahr.

- Förderungen für energetische Sanierungen: z. B. durch KfW-Programme, die indirekt auch steuerlich relevant sind.

7. Besonderheiten bei Eigenkapital und Nebenkosten

- Eigenkapital ist steuerlich nicht absetzbar, wirkt aber indirekt: Je mehr Eigenkapital, desto geringer die Zinslast → weniger Werbungskosten, aber auch insgesamt günstigere Finanzierung.

- Nebenkosten wie Grunderwerbsteuer sind nur bei Vermietung abziehbar, nicht bei Eigennutzung.

8. Praktische Rechenbeispiele

Fall 1: Vermietung

- Kredit: 300.000 €, Zinsen: 3 % = 9.000 € jährlich

- AfA: 5.000 € jährlich

- Notar & Grundbuch: 2.800 €

Steuerlich absetzbar gesamt: 16.800 € pro Jahr

Fall 2: Selbstnutzung mit Homeoffice

- 15 m² Arbeitszimmer in 120 m² Haus (12,5 %)

- Jährliche Zinsen: 9.000 € → 1.125 € anteilig absetzbar

- Zusätzlich: Handwerkerkosten für Renovierung: 6.000 € → 1.200 € Steuerbonus

👉 Lohnt sich diese Immobilie als Kapitalanlage?

Berechnen Sie Rendite, Cashflow und wichtige Kennzahlen für Ihre Investition.

Rendite berechnen9. Wichtige Gesetze im Überblick

- § 7 EStG – Abschreibungen auf Gebäude

- § 9 EStG – Werbungskosten

- § 6 Abs. 1 Nr. 1a EStG – anschaffungsnahe Herstellungskosten

- § 4 Abs. 5 Nr. 6b EStG – Arbeitszimmer/Homeoffice

- § 35a EStG – haushaltsnahe Dienstleistungen

Mehr zum Thema: Hausfinanzierung Schritt für Schritt erklärt

Fazit

Die steuerlichen Vorteile einer Baufinanzierung können erheblich sein – insbesondere bei vermieteten Immobilien. Zinsen, Abschreibungen und Nebenkosten bieten großes Potenzial zur Steuerersparnis. Selbstnutzer profitieren dagegen vor allem über Sonderregelungen wie Homeoffice oder Handwerkerleistungen.

Aber wichtig: Steuerrecht ist komplex und Änderungen sind jederzeit möglich. Diese Informationen sind auf dem Stand zum Zeitpunkt der Veröffentlichung und dienen nur der Orientierung. Für deine persönliche Situation solltest du unbedingt einen Steuerberater oder Fachanwalt für Steuerrecht hinzuziehen.

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnen

[…] Steuerbonus für energetische Sanierung (§ 35c EStG): 20 % der Kosten über drei Jahre absetzbar. […]

[…] Lies mehr in unserem Beitrag „Steuerliche Vorteile bei Baufinanzierung: Was absetzbar ist“, um alle steuerlichen Hebel […]

[…] da nicht jede bauliche Veränderung erlaubt ist. Wer sich mit dem Kauf beschäftigt, sollte die steuerlichen Vorteile ebenso wie die rechtlichen Pflichten […]

[…] Siehe auch: Steuerliche Vorteile bei Baufinanzierung: Was absetzbar ist […]

[…] Zinszahlungen, Tilgung und mögliche Steuerabzüge überprüft werden.Wie bereits im Artikel „Steuerliche Vorteile bei Baufinanzierung“ erläutert, können Schuldzinsen nur dann steuerlich geltend gemacht werden, wenn die Immobilie […]