Der Traum vom Eigenheim ist für viele greifbar nah – doch bevor es an die Immobiliensuche geht, steht die wichtigste Frage: Wie viel Haus oder Wohnung kann ich mir wirklich leisten?

In diesem Leitfaden erfährst du, wie du dein realistisches Budget berechnest, welche Faktoren deine Kaufkraft beeinflussen, welche Förderungen dir helfen können und welche Fehler du unbedingt vermeiden solltest.

Wie viel Immobilie können Sie sich leisten? Jetzt berechnen

In nur 2 Minuten erhalten Sie eine realistische Einschätzung basierend auf Ihrem Einkommen, Eigenkapital und aktuellen Zinsen.

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnenAls Faustregel gilt: Die monatliche Rate sollte nicht mehr als 25–35 % Ihres Nettoeinkommens betragen. Zusätzlich empfehlen Banken ein Eigenkapital von mindestens 20–30 % des Kaufpreises sowie 10–15 % Nebenkosten.

- Nettoeinkommen: bestimmt Ihre maximale Monatsrate

- Eigenkapital: reduziert Kreditkosten und Risiko

- Zinsen: beeinflussen direkt Ihre Finanzierung

Beispiel: Bei 4.000 € netto sind Immobilien im Bereich von etwa 250.000 € bis 350.000 € realistisch.

🔹 Der erste Schritt: Dein monatliches Budget realistisch einschätzen

Bevor du überhaupt an die Finanzierung denkst, musst du wissen, wie viel Geld dir monatlich zur Verfügung steht – und wie viel davon du langfristig für die Immobilienfinanzierung aufbringen kannst.

👉 Faustregel:

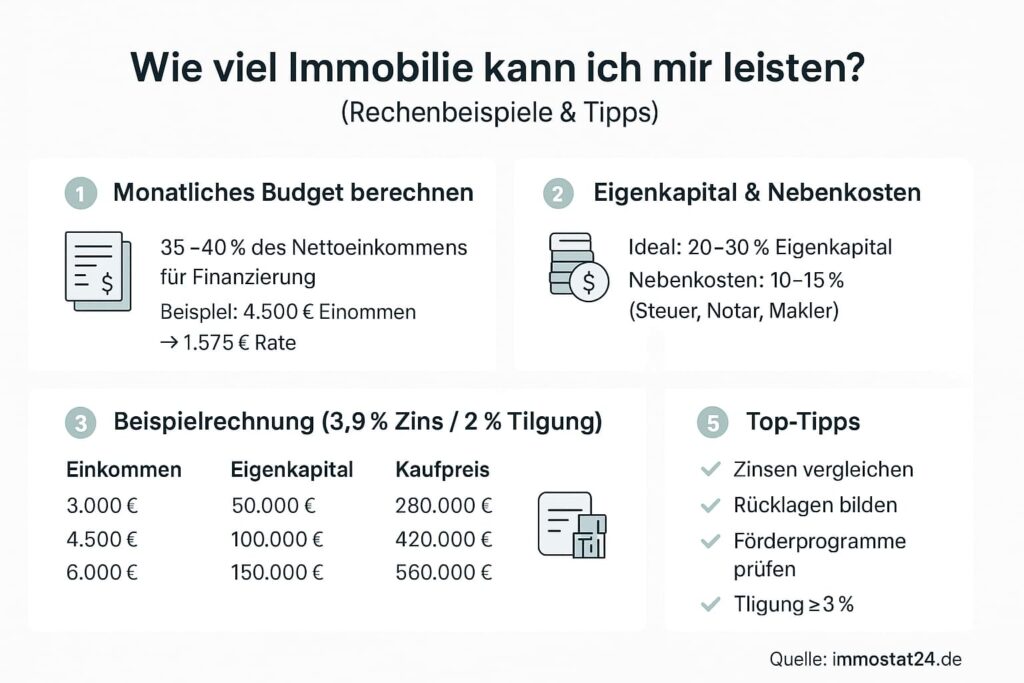

Maximal 35–40 % des Nettoeinkommens sollten für Kreditrate, Nebenkosten und Rücklagen eingeplant werden.

Mehr zum Thema Budgetplanung: Budgetplanung beim Hauskauf – typische Fehler

Beispielrechnung:

- Monatliches Nettoeinkommen (Haushalt): 4.500 €

- Maximale monatliche Belastung: 1.575 € (35 %)

Damit kannst du mit einem Zinssatz von 3,8 % und einer anfänglichen Tilgung von 2 % eine Kreditsumme von rund 350.000 € stemmen.

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche DatenZum Thema Immobilienpreis: Immobilienpreis pro Quadratmeter in Deutschland – aktuelle Preise, Unterschiede und Prognosen

🔹 Eigenkapital: Wie viel ist notwendig – und wann geht es auch ohne?

Idealerweise bringst du mindestens 20–30 % Eigenkapital ein. Das senkt nicht nur den Zinssatz, sondern schützt dich auch bei Wertschwankungen.

Beispiel:

Bei einem Immobilienpreis von 400.000 € solltest du etwa 80.000–120.000 € Eigenkapital einplanen.

Das deckt:

- Notar- und Grundbuchkosten (ca. 2 %)

- Grunderwerbsteuer (je nach Bundesland 3,5–6,5 %) (siehe Grunderwerbsteuer in den Bundesländern – wo spart man am meisten?)

- Maklerprovision (1,5–3,5 %) (siehe Maklerprovision beim Immobilienkauf – wer zahlt was?)

- und ggf. einen Teil des Kaufpreises.

💡 Tipp: Lies dazu unsere vertiefende Analyse „Förderprogramme für Erstkäufer ohne Eigenkapital“ – dort zeigen wir, welche staatlichen Hilfen greifen.

🔹 Zinsen und Tilgung – wie du die monatliche Rate optimierst

Zinsen sind der größte Hebel bei der Finanzierung. 2025 liegen Bauzinsen laut Deutscher Bundesbank im Schnitt zwischen 3,6 % und 4,2 %.

Je nach Eigenkapital und Bonität kann sich der Satz aber deutlich unterscheiden.

Beispiel:

| Kreditsumme | Zinssatz | Tilgung | Monatliche Rate | Laufzeit |

|---|---|---|---|---|

| 300.000 € | 3,9 % | 2 % | 1.225 € | ca. 34 Jahre |

| 300.000 € | 3,9 % | 3 % | 1.475 € | ca. 25 Jahre |

💬 Empfehlung: Plane lieber mit 3 % Tilgung, damit du deine Immobilie bis zum Renteneintritt abbezahlt hast.

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche Daten🔹 Nebenkosten nicht unterschätzen

Neben dem Kaufpreis fallen zahlreiche zusätzliche Kosten an, die viele Käufer unterschätzen.

- Kaufnebenkosten: 10–15 % (Notar, Grunderwerbsteuer, Makler)

- Instandhaltung: ca. 1–2 € pro m² monatlich

- Hausgeld: laufende Kosten bei Eigentumswohnungen

Wichtig: Wer diese Kosten nicht berücksichtigt, überschätzt schnell sein realistisches Budget.

Die Kaufnebenkosten machen schnell 10–15 % des Immobilienwerts aus. Diese müssen zusätzlich zum Kaufpreis bezahlt werden.

Beispielrechnung (Hauspreis 400.000 €):

- Grunderwerbsteuer (5 %) → 20.000 €

- Notar & Grundbuch (2 %) → 8.000 €

- Makler (3 %) → 12.000 €

📊 Gesamtkosten: 40.000 €

💡 Das bedeutet: Du brauchst 440.000 € Gesamtkapital für die Immobilie.

👉 Welche Nebenkosten fallen beim Immobilienkauf wirklich an?

Grunderwerbsteuer, Notar, Makler – berechnen Sie alle Kaufnebenkosten sofort.

Nebenkosten berechnen🔹 Förderungen & Zuschüsse

Viele Käufer übersehen, dass der Staat und einzelne Bundesländer attraktive Förderprogramme bieten.

Wichtige Programme:

- KfW-Wohneigentumsprogramm (124): bis 100.000 € zinsgünstiges Darlehen

- Baukindergeld 2.0 (geplant 2025): Zuschüsse für Familien mit Kindern

- Länderförderungen z. B. in Bayern, NRW oder Niedersachsen (mehr zum Thema: Welche Förderungen gibt es für Familien mit Kindern beim Hauskauf?)

- Kommunale Programme für energetische Sanierungen

📘 Lies mehr in unserem Beitrag „Steuerliche Vorteile bei Baufinanzierung: Was absetzbar ist“, um alle steuerlichen Hebel auszuschöpfen.

🔹 Realistische Beispiele: Wie viel Immobilie kannst du dir leisten?

| Monatliches Netto | Eigenkapital | Max. Kaufpreis (3,9 % Zins / 2 % Tilgung) |

|---|---|---|

| 3.000 € | 50.000 € | ca. 280.000 € |

| 4.500 € | 100.000 € | ca. 420.000 € |

| 6.000 € | 150.000 € | ca. 560.000 € |

💡 Tipp: Plane einen finanziellen Puffer von mindestens 10 % ein – für unvorhergesehene Reparaturen oder höhere Nebenkosten.

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnenWie viel Immobilie kann ich mir leisten – Beispiele nach Einkommen

| Nettoeinkommen | Maximale Monatsrate (ca. 35%) | Immobilienbudget (ca.) |

|---|---|---|

| 3.000 € | 1.050 € | ~200.000 € |

| 4.000 € | 1.400 € | ~270.000 € |

| 5.000 € | 1.750 € | ~340.000 € |

| 6.000 € | 2.100 € | ~420.000 € |

🔹 Immobilie als Wertanlage: Rendite vs. Belastung

Wer eine Immobilie nicht nur zum Wohnen, sondern auch als Kapitalanlage kauft, sollte auf Lage, Mietrendite und Wertsteigerungspotenzial achten.

Beispiel:

- Kaufpreis Wohnung: 300.000 €

- Jahreskaltmiete: 12.000 €

- Bruttorendite: 4 %

Das kann langfristig eine solide Altersvorsorge sein – vor allem, wenn die Immobilie gut gepflegt und energieeffizient modernisiert ist.

📘 Mehr dazu in „Immobilienkauf als Kapitalanlage – welche Klauseln im Vertrag wichtig sind“.

👉 Lohnt sich diese Immobilie als Kapitalanlage?

Berechnen Sie Rendite, Cashflow und wichtige Kennzahlen für Ihre Investition.

Rendite berechnenWarum Sie sich weniger leisten sollten als die Bank erlaubt

Viele Banken berechnen Ihr maximales Budget sehr optimistisch. In der Praxis kann es jedoch sinnvoll sein, deutlich konservativer zu planen.

- Zinsänderungsrisiko: Nach der Zinsbindung kann die Rate steigen

- Unvorhergesehene Kosten: Reparaturen, Modernisierung

- Lebensveränderungen: Kinder, Jobwechsel oder Einkommensverlust

Empfehlung: Planen Sie Ihre Finanzierung so, dass Sie auch bei steigenden Zinsen oder sinkendem Einkommen stabil bleiben.

🔹 Fehler, die dich teuer zu stehen kommen

❌ Finanzierung ohne Eigenkapital (außer bei stabiler Bonität und staatlicher Förderung)

❌ Keine Absicherung gegen Zinsanstieg

❌ Fehlende Rücklagen für Instandhaltung

❌ Kein Vergleich mehrerer Kreditangebote

💬 Profi-Tipp: Lass dir mindestens drei Angebote erstellen (z. B. Hausbank, Vermittler wie Dr. Klein, Direktbank). Unterschiede von 0,5 % beim Zins bedeuten über 30 Jahre bis zu 30.000 € Ersparnis!

🔹 Was passiert bei Jobverlust oder Trennung?

Bei finanziellen Engpässen kann eine Ratenpause oder Anpassung der Tilgung helfen.

Im schlimmsten Fall – etwa bei Scheidung – regelt die Bank, wer den Kredit weiter bedient.

📘 Lies dazu unseren Artikel „Immobilienfinanzierung bei Scheidung oder Trennung – was beachten?“

Auch wichtig: Hausfinanzierung Schritt für Schritt erklärt

🔹 Fazit: Realistisch planen, sicher finanzieren

Eine durchdachte Baufinanzierung beginnt mit ehrlicher Selbsteinschätzung:

Wie stabil ist dein Einkommen? Welche Rücklagen hast du? Und wie langfristig willst du dich binden?

Mit solider Planung, passenden Förderungen und realistischen Erwartungen steht dem Traum vom Eigenheim nichts im Weg.

❓ Häufige Fragen: Wie viel Immobilie kann ich mir leisten?

Wie viel Haus kann ich mir mit 3.000 € netto leisten?

Bei einem Nettoeinkommen von 3.000 € liegt die empfohlene monatliche Rate bei etwa 900 € bis 1.050 €. Damit ist – abhängig von Zinsen und Eigenkapital – ein Immobilienbudget von ca. 180.000 € bis 220.000 € realistisch.

Wie viel Immobilie kann ich mir mit 4.000 € netto leisten?

Bei 4.000 € netto sind monatliche Raten von etwa 1.200 € bis 1.400 € üblich. Daraus ergibt sich ein realistisches Budget von etwa 250.000 € bis 350.000 €.

Wie viel Kredit bekomme ich ohne Eigenkapital?

Eine Finanzierung ohne Eigenkapital ist grundsätzlich möglich, wird aber von Banken strenger geprüft. Oft sind die Zinsen höher und das Risiko steigt. In vielen Fällen finanzieren Banken maximal 100 % des Kaufpreises, die Nebenkosten müssen jedoch meist selbst getragen werden.

Wie viel Eigenkapital sollte ich haben?

Empfohlen werden mindestens 20–30 % des Kaufpreises. Zusätzlich sollten die Kaufnebenkosten (ca. 10–15 %) aus Eigenmitteln bezahlt werden. Je mehr Eigenkapital vorhanden ist, desto günstiger sind in der Regel die Kreditkonditionen.

Wie hoch sollte die monatliche Rate sein?

Als Faustregel gilt: Die monatliche Kreditrate sollte nicht mehr als 25–35 % des Nettoeinkommens betragen. So bleibt genügend finanzieller Spielraum für Lebenshaltungskosten und unvorhergesehene Ausgaben.

Welche Nebenkosten fallen beim Immobilienkauf an?

Beim Kauf einer Immobilie entstehen zusätzliche Kosten von etwa 10–15 % des Kaufpreises. Dazu gehören Grunderwerbsteuer, Notar- und Grundbuchkosten sowie ggf. Maklerprovision.

Wie beeinflussen Zinsen mein Budget?

Schon kleine Änderungen beim Zinssatz haben große Auswirkungen auf die monatliche Rate und damit auf Ihr Budget. Steigende Zinsen reduzieren den maximal finanzierbaren Kaufpreis deutlich.

Kann ich mir eine Immobilie allein leisten?

Das hängt stark vom Einkommen, Eigenkapital und der Lebenssituation ab. Alleinstehende Käufer haben oft ein geringeres Budget, müssen aber gleichzeitig alle Kosten selbst tragen. Eine konservative Planung ist hier besonders wichtig.

Was passiert, wenn die Zinsen steigen?

Nach Ablauf der Zinsbindung kann sich Ihre monatliche Rate erhöhen. Deshalb ist es sinnvoll, eine Finanzierung so zu planen, dass auch höhere Zinsen langfristig tragbar sind.

Lohnt es sich aktuell, eine Immobilie zu kaufen?

Das hängt von Ihrer individuellen Situation ab. Wichtig sind stabile Einkommensverhältnisse, ausreichendes Eigenkapital und eine langfristige Planung. Ein genauer Budgetrechner hilft dabei, die eigene Situation realistisch einzuschätzen.