Viele angehende Käufer stehen nach dem Notartermin vor derselben Frage:

„Muss ich jetzt wirklich den kompletten Kaufpreis sofort überweisen?“

Die gute Nachricht: Nein – in der Regel nicht!

Beim Immobilienkauf läuft die Zahlung in mehreren Schritten ab. Der Kaufpreis wird erst dann fällig, wenn der Notar grünes Licht gibt. Davor ist das Geld sicher auf Ihrem Konto aufgehoben.

In diesem Artikel erklären wir, wann der Kaufpreis tatsächlich zu zahlen ist, welche Fristen gelten, und wie Sie sich finanziell absichern, ohne in Stress zu geraten.

1. Der Mythos vom „sofort fälligen Kaufpreis“

Viele Käufer glauben, dass sie nach der Unterschrift beim Notar sofort überweisen müssen.

Das klingt logisch – schließlich ist der Vertrag unterschrieben.

Aber rechtlich ist das anders: Die Zahlungspflicht entsteht erst, wenn alle Voraussetzungen erfüllt sind.

Der Notar überprüft, ob alles passt – erst dann dürfen Sie zahlen.

So wird verhindert, dass Käufer Geld überweisen, während der Verkäufer vielleicht noch gar nicht alle Bedingungen erfüllt hat.

✅ Tipp: Bewahren Sie Ruhe. Sie haben Zeit! Zwischen Notartermin und Zahlung vergehen meist 2 bis 4 Wochen.

Kostenloser Rechner

Kostenloser Rechner👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten

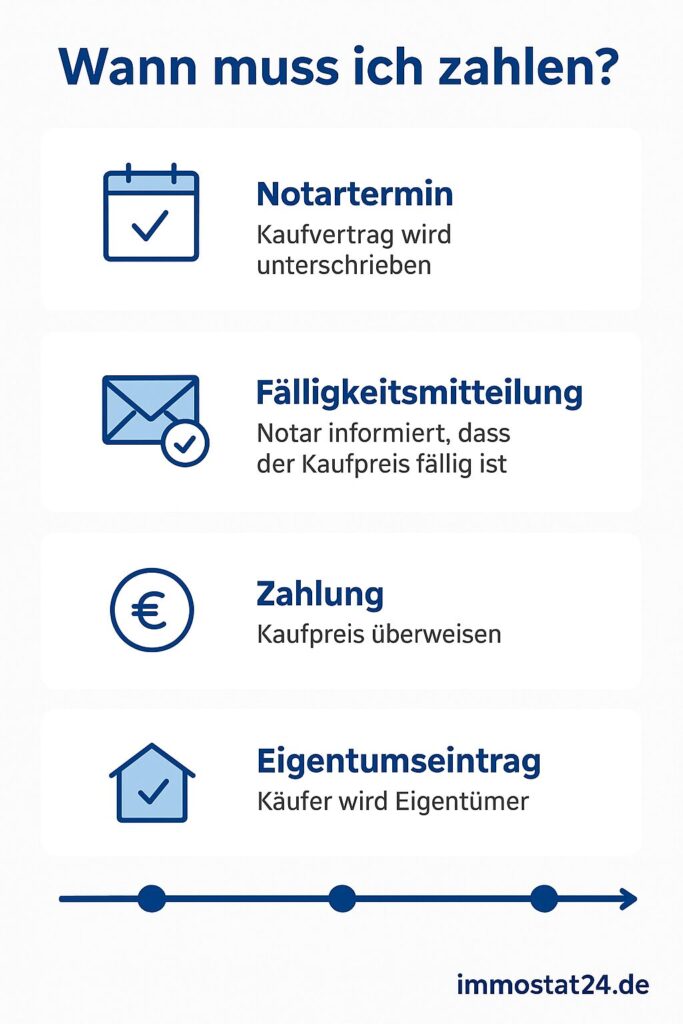

2. Rechtliche Grundlage: Wann der Kaufpreis wirklich fällig ist

Im Kaufvertrag steht genau, wann der Kaufpreis gezahlt werden muss.

Rechtlich basiert das Ganze auf § 433 und § 311b BGB – also dem Kaufrecht und der Pflicht zur notariellen Beurkundung.

Das Wichtigste:

Die Fälligkeit tritt erst ein, wenn der Notar die sogenannte Fälligkeitsmitteilung verschickt.

Diese kommt meist 2 bis 3 Wochen nach Vertragsunterzeichnung.

Bis dahin prüft der Notar:

- ob die Auflassungsvormerkung im Grundbuch eingetragen ist,

- ob eventuell alte Grundschulden gelöscht wurden,

- ob Genehmigungen (z. B. von der Gemeinde) vorliegen.

Erst wenn alles sicher ist, informiert er Sie schriftlich:

„Der Kaufpreis ist nun fällig und zahlbar innerhalb von 7 bis 10 Tagen.“

Erst dann überweisen Sie den Betrag.

⚖️ Wichtig: Ohne die Fälligkeitsmitteilung niemals zahlen!

Das schützt Sie vor Doppelverkäufen oder Grundbuchproblemen.👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnen

3. Wie läuft die Kaufpreiszahlung praktisch ab?

Der normale Ablauf sieht in der Praxis so aus:

| Schritt | Zeitpunkt | Beschreibung |

|---|---|---|

| Notartermin | Tag 0 | Vertrag wird unterschrieben |

| Eintragung Auflassungsvormerkung | +1 Woche | Notar veranlasst Grundbucheintrag |

| Fälligkeitsmitteilung | +3 Wochen | Notar bestätigt: Zahlung darf erfolgen |

| Zahlung an Verkäufer | +4 Wochen | Käufer überweist Kaufpreis |

| Eigentumsumschreibung | +6–8 Wochen | Käufer wird Eigentümer |

Ein realistisches Beispiel:

Sie kaufen eine Eigentumswohnung für 400.000 €.

Der Notartermin ist am 1. Juni.

Am 25. Juni kommt die Fälligkeitsmitteilung.

Sie überweisen am 30. Juni – völlig im Zeitplan.

Im August sind Sie offiziell Eigentümer.

✅ Tipp: Planen Sie frühzeitig mit Ihrer Bank, damit das Geld pünktlich überwiesen werden kann.

👉 Welche Nebenkosten fallen beim Immobilienkauf wirklich an?

Grunderwerbsteuer, Notar, Makler – berechnen Sie alle Kaufnebenkosten sofort.

Nebenkosten berechnen

4. Welche Zahlungsmodelle gibt es?

Nicht immer läuft alles nach dem klassischen Muster. Es gibt verschiedene Varianten:

| Zahlungsmodell | Beschreibung | Wann sinnvoll? |

|---|---|---|

| Vollzahlung nach Fälligkeit | Standardfall beim Immobilienkauf | immer |

| Teilzahlungen nach MaBV | bei Neubau- oder Bauträgerprojekten, nach Baufortschritt | bei Neubau |

| Ratenzahlung (Privatkauf) | z. B. Kauf auf Rentenbasis oder Familienverkauf | selten, privat |

| Zahlung über Notaranderkonto | Notar verwahrt das Geld bis zur Erfüllung aller Bedingungen | bei Unsicherheiten |

Beispiel Neubau:

Sie kaufen eine Wohnung vom Bauträger für 450.000 €.

Zahlung nach Baufortschritt laut Makler- und Bauträgerverordnung (MaBV):

- 30 % bei Baubeginn

- 28 % nach Rohbaufertigstellung

- 20 % nach Dacheindeckung

- 15 % nach Innenausbau

- 7 % bei Abnahme

So zahlen Sie nur, wenn tatsächlich gebaut wird – fair und sicher.

Auch interessant: Haus oder Wohnung kaufen mit 3.000 € netto – geht das?

💡 Praxis-Tipp: Lassen Sie sich den Zahlungsplan immer im Vertrag erklären – nicht jede Rate ist sofort fällig!

5. Finanzierung & Abstimmung mit der Bank

Viele Käufer unterschätzen, wie wichtig die richtige Zeitplanung mit der Bank ist.

Selbst wenn der Kredit genehmigt ist, darf die Bank das Geld erst auszahlen, wenn der Notar die Fälligkeitsmitteilung sendet.

Das bedeutet:

- Kreditvertrag: schon unterschrieben

- Auszahlung: erst nach Fälligkeitsmitteilung

- Zahlung: direkt an den Verkäufer oder über Notaranderkonto

Wenn Sie zu spät reagieren, kann es teuer werden.

Beispiel:

Kaufpreis 400.000 €

Verzugszinsen laut Vertrag: 5 % über Basiszins

→ Eine verspätete Zahlung von 1 Monat kostet rund 1.666 € Zinsen!

⚠️ Achtung: Verzögerungen entstehen oft, weil Unterlagen (z. B. Grundbuchauszug) fehlen. Sprechen Sie rechtzeitig mit Bank und Notar!

Mehr zum Thema: Welche Unterlagen braucht man für den Hausverkauf?

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche Daten

6. Kann ich mir mehr Zeit verschaffen?

Ja, durchaus.

Sie können im Notarvertrag eine längere Zahlungsfrist vereinbaren – z. B. 6 Wochen statt 10 Tage.

Das ist besonders hilfreich, wenn die Bankauszahlung länger dauert oder Sie Eigenkapital noch umschichten müssen.

Außerdem können Sie ein Notaranderkonto nutzen.

Dabei überweisen Sie das Geld an den Notar, der es treuhänderisch verwahrt und erst auszahlt, wenn alle Bedingungen erfüllt sind.

Das kostet zwar etwas (meist 0,5–1 % vom Kaufpreis), bringt aber Sicherheit für beide Seiten.

✅ Tipp: Bei Auslandstransaktionen oder Privatverkäufen ist das Notaranderkonto fast immer sinnvoll.

7. Was passiert bei verspäteter Zahlung?

Niemand plant das, aber es passiert.

Wenn Sie den Kaufpreis zu spät überweisen, geraten Sie laut § 286 BGB in Verzug.

Der Verkäufer kann dann Verzugszinsen verlangen – meist 5 % über dem Basiszinssatz.

In Extremfällen darf er sogar vom Vertrag zurücktreten.

Aber: In der Praxis lassen sich Fristen meist verlängern, wenn Sie ehrlich und schnell kommunizieren.

Praxisbeispiel:

Die Bank braucht länger für die Auszahlung.

Sie rufen den Notar an, bitten um eine kurze Fristverlängerung –

in 95 % der Fälle ist das kein Problem, solange Sie transparent bleiben.

🤝 Tipp: Immer offen mit Verkäufer und Notar sprechen – niemand will das Geschäft platzen lassen.

8. Sonderfall: Ratenzahlung bei Immobilien

Bei normalen Käufen ist eine Ratenzahlung selten, aber nicht unmöglich.

Vor allem bei Privatverkäufen unter Familien kommt das vor – z. B. Eltern verkaufen an Kinder und lassen die Zahlung über mehrere Jahre laufen („Kauf auf Rentenbasis“).

Beispiel:

- Kaufpreis: 300.000 €

- Anzahlung: 50.000 €

- Rest: 250.000 € in 10 Jahren zu 2 % Zinsen

Das funktioniert nur, wenn die Vereinbarung notariell beurkundet und grundbuchrechtlich abgesichert ist.

Der Verkäufer bleibt bis zur vollständigen Zahlung meist im Grundbuch gesichert.

⚖️ Wichtig: Solche Modelle sind rechtlich komplex – unbedingt vom Notar prüfen lassen!

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten

9. Sicherheit durch Notaranderkonto

Das Notaranderkonto ist eine bewährte Sicherheitslösung:

Sie zahlen an den Notar, und erst wenn alle Vertragsbedingungen erfüllt sind, leitet er das Geld weiter.

So sind beide Parteien geschützt.

Vorteile:

- Käufer zahlt nur, wenn alles rechtlich geklärt ist

- Verkäufer erhält garantiert den Betrag

- Kein Risiko bei verspäteten Eintragungen

Nachteil:

Die Kosten. Bei 400.000 € Kaufpreis liegen die Gebühren etwa bei 2.000–3.000 €.

Doch bei unsicheren Verkäufen ist das gut investiertes Geld.

Mehr zum Info: Notarkosten beim Immobilienkauf: Was kommt auf dich zu?

10. Fazit – Ruhe bewahren und gut planen

Ein Immobilienkauf ist aufregend genug – da braucht es keinen zusätzlichen Zahlungsstress.

Merken Sie sich einfach:

- Sie müssen den Kaufpreis nicht sofort bezahlen.

- Erst wenn der Notar die Fälligkeitsmitteilung verschickt, ist das Geld fällig.

- Gute Planung mit Bank und Notar verhindert Verzögerungen.

- Offene Kommunikation löst fast jedes Problem.

💬 Wer gut vorbereitet ist, zahlt entspannter – und spart bares Geld.

11. FAQ – Häufige Fragen

Wann muss ich den Kaufpreis wirklich bezahlen?

→ Erst nach der Fälligkeitsmitteilung des Notars, meist 2–4 Wochen nach Vertragsunterzeichnung.

Was passiert, wenn ich zu spät zahle?

→ Es drohen Verzugszinsen (ca. 5 % über Basiszins) und im Extremfall ein Rücktritt des Verkäufers.

Kann ich in Raten zahlen?

→ Ja, aber nur mit notarieller Vereinbarung und Grundbucheintrag.

Darf ich schon vor der Fälligkeitsmitteilung zahlen?

→ Nein. Erst wenn der Notar ausdrücklich bestätigt, dass die Voraussetzungen erfüllt sind.

Was kostet ein Notaranderkonto?

→ Rund 0,5–1 % des Kaufpreises, je nach Umfang.

[…] Ab wann die Immobilie dem Käufer „gehört“ – also wann Kosten, Nutzen und Risiken übergehen (meist am Tag der Kaufpreiszahlung). […]

[…] Auch wichtig: 🏠 Muss ich den Kaufpreis einer Immobilie immer vollständig sofort bezahlen? […]

[…] sind alle Ausgaben, die zusätzlich zum Kaufpreis einer Immobilie anfallen. Sie entstehen durch gesetzliche Abgaben, Dienstleistungen oder […]

[…] Günstiger KaufpreisOft liegen die Zuschläge 20–40 % unter dem regulären Marktwert. Manche Käufer sparen so mehrere zehntausend Euro.Mehr zum Thema: 🏠 Muss ich den Kaufpreis einer Immobilie immer vollständig sofort bezahlen? […]