Der Traum vom Eigenheim ist in Deutschland weit verbreitet – doch für viele scheitert er am fehlenden Eigenkapital. Klassischerweise empfehlen Banken und Finanzberater, mindestens 20–30 % des Kaufpreises als Eigenkapital einzubringen. Doch was, wenn diese Rücklagen fehlen? Immer häufiger bieten Banken eine Immobilienfinanzierung ohne Eigenkapital an. In diesem Artikel erklären wir Chancen, Risiken, gesetzliche Rahmenbedingungen und geben praktische Tipps.

Was bedeutet Finanzierung ohne Eigenkapital?

Unter einer Vollfinanzierung versteht man, dass die Bank nicht nur den Kaufpreis der Immobilie, sondern auch die Nebenkosten (Grunderwerbsteuer, Notar, Grundbuch, Maklerprovision) finanziert. Der Käufer bringt also keine eigenen Mittel ein.

Das Gegenteil ist die Teilfinanzierung, bei der zumindest die Nebenkosten aus Eigenkapital gezahlt werden.

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche DatenChancen einer Vollfinanzierung

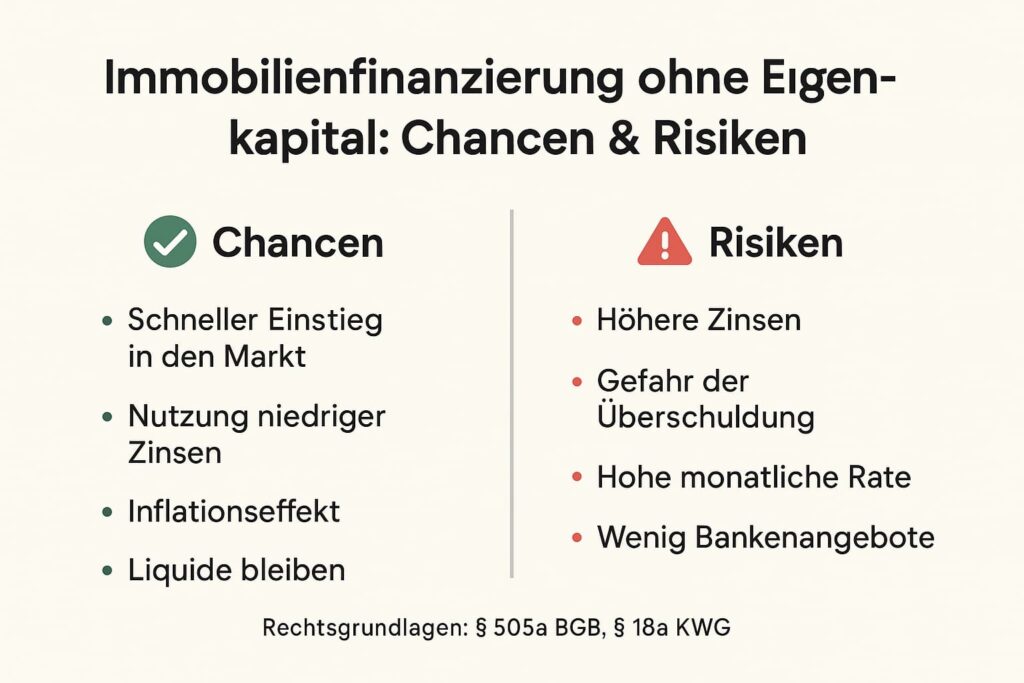

1. Schneller Einstieg in den Immobilienmarkt

Gerade bei steigenden Immobilienpreisen kann man sofort Eigentum erwerben, ohne jahrelang Eigenkapital anzusparen.

Zum Thema Immobilienpreis: Immobilienpreis pro Quadratmeter in Deutschland – aktuelle Preise, Unterschiede und Prognosen

2. Nutzung von günstigen Zinsen

Wer Eigenkapital nicht zuerst ansparen muss, kann sofort von niedrigen Zinsen profitieren (sofern die Marktlage günstig ist).

Mehr zum Thema Zinsen: Wie kann man die Kreditrate bei steigenden Zinsen senken?

3. Inflationseffekt

Bei steigender Inflation reduziert sich real die Schuldenlast über die Jahre – während der Wert der Immobilie in vielen Regionen steigt.

4. Flexibilität

Gespartes Geld bleibt liquide und kann für Renovierungen, Investitionen oder unerwartete Ausgaben verwendet werden.

Mehr zum Info: Hausfinanzierung Schritt für Schritt erklärt

Risiken einer Vollfinanzierung

1. Höhere Zinsen und strengere Auflagen

Banken vergeben Kredite ohne Eigenkapital nur an Kunden mit sehr guter Bonität. Der Zinssatz ist in der Regel deutlich höher.

2. Gefahr der Überschuldung

Da auch Nebenkosten mitfinanziert werden, liegt die Gesamtverschuldung oft über dem eigentlichen Immobilienwert. Bei einem Verkauf droht eine Restschuld.

3. Höhere monatliche Belastung

Je höher der Kredit, desto höher die monatliche Rate. Die Bank verlangt zudem oft zusätzliche Sicherheiten (z. B. zweite Immobilie, Bürgschaft).

4. Weniger Bankenangebote

Nicht alle Banken bieten Vollfinanzierungen an. Die Auswahl ist eingeschränkt, und die Verhandlungsposition schwächer.

👉 Welche Nebenkosten fallen beim Immobilienkauf wirklich an?

Grunderwerbsteuer, Notar, Makler – berechnen Sie alle Kaufnebenkosten sofort.

Nebenkosten berechnenGesetzliche Rahmenbedingungen und Schutz für Verbraucher

- § 505a BGB – Kreditwürdigkeitsprüfung: Banken sind verpflichtet, die Rückzahlungsfähigkeit des Kreditnehmers sorgfältig zu prüfen.

- § 18a Kreditwesengesetz (KWG) – Anforderungen an Immobiliar-Verbraucherdarlehen.

- Wohnimmobilienkreditrichtlinie (2016) – stellt sicher, dass Kreditnehmer vor Überschuldung geschützt werden.

Diese Vorschriften sollen verhindern, dass Banken leichtfertig Vollfinanzierungen vergeben.

Beispielrechnung: Vollfinanzierung einer Immobilie

Hauspreis: 350.000 €

Nebenkosten (ca. 10 %): 35.000 €

Gesamtkredit: 385.000 €

- Zinssatz Vollfinanzierung: 4,5 %

- Laufzeit: 25 Jahre

- Monatliche Rate: ca. 2.100 €

👉 Zum Vergleich: Mit 70.000 € Eigenkapital (20 %) läge die Rate bei ca. 1.600 €.

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche DatenFür wen lohnt sich eine Finanzierung ohne Eigenkapital?

- Junge Käufer mit sicherem Einkommen (z. B. Beamte, Ärzte), die über Jahre stabile Rückzahlungen leisten können.

- Anleger, die Immobilien als Kapitalanlage nutzen und bewusst mit Fremdkapital arbeiten.

- Familien ohne Eigenkapital, die jedoch durch gute Bonität und stabile Jobs überzeugen.

Auch interessant: Haus oder Wohnung kaufen mit 3.000 € netto – geht das?

Tipps für Interessenten

- Realistisch kalkulieren – Rate sollte max. 35 % des Nettoeinkommens betragen.

- Tilgung hoch ansetzen – mindestens 3 % Tilgung, um Restschuld zu senken.

- Förderungen prüfen – z. B. KfW-Programme für energieeffiziente Häuser.

- Expertenrat einholen – Finanzierung ohne Eigenkapital sollte mit unabhängigen Finanzberatern geprüft werden.

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnenFazit

Eine Immobilienfinanzierung ohne Eigenkapital kann eine Chance sein, frühzeitig in den Markt einzusteigen und Vermögen aufzubauen. Gleichzeitig birgt sie jedoch erhebliche Risiken: hohe Zinsen, starke Verschuldung und Gefahr einer Restschuld bei Verkauf.

👉 Wer diesen Weg gehen möchte, sollte sich ausführlich beraten lassen, mehrere Angebote vergleichen und seine finanzielle Belastbarkeit ehrlich einschätzen.

[…] Kein Budget-Plan❌ Zu wenig Eigenkapital (siehe auch Immobilienfinanzierung ohne Eigenkapital: Chancen und Risiken)❌ Vertrag nicht gelesen❌ Nebenkosten unterschätzt❌ Finanzierung nicht früh […]

[…] 1. Was bedeutet „ohne Eigenkapital“? […]

[…] Mehr zum Thema: Immobilienfinanzierung ohne Eigenkapital: Chancen und Risiken […]

[…] Mehr zum Thema: Immobilienfinanzierung ohne Eigenkapital: Chancen und Risiken […]