Der komplette Guide zur Immobilienfinanzierung in Deutschland

Der Kauf oder Bau eines Hauses gehört zu den größten finanziellen Entscheidungen im Leben. Für viele Menschen ist eine Hausfinanzierung daher unvermeidlich. Doch der Weg zur eigenen Immobilie kann komplex erscheinen: Zinsen, Eigenkapital, Kreditarten, Tilgung und Nebenkosten müssen sorgfältig geplant werden.

Viele Käufer stellen sich Fragen wie:

- Wie viel Eigenkapital brauche ich wirklich?

- Wie funktioniert eine Baufinanzierung?

- Welche monatliche Rate ist realistisch?

- Welche Fehler sollte ich vermeiden?

In diesem umfassenden Guide erklären wir die Hausfinanzierung Schritt für Schritt – mit Tabellen, Beispielen und praktischen Tipps.

Überblick: Wie funktioniert eine Hausfinanzierung?

Im Kern bedeutet Hausfinanzierung, dass ein Käufer einen Kredit bei einer Bank aufnimmt, um eine Immobilie zu kaufen oder zu bauen. Der Kredit wird über viele Jahre zurückgezahlt.

Die Finanzierung besteht meist aus drei Bausteinen:

| Bestandteil | Erklärung |

|---|---|

| Eigenkapital | eigenes Geld des Käufers |

| Bankdarlehen | Kredit der Bank |

| Fördermittel | z. B. staatliche Programme |

Je mehr Eigenkapital vorhanden ist, desto günstiger sind meist die Konditionen.

Schritt 1 – Budget festlegen

Bevor eine Immobilie gesucht wird, sollte ein realistisches Budget festgelegt werden. Viele Käufer orientieren sich ausschließlich am Kaufpreis und vergessen Nebenkosten oder laufende Ausgaben.

Zum Thema Budgetplanung: Budgetplanung beim Hauskauf – typische Fehler

Ein gutes Budget berücksichtigt:

- Einkommen

- monatliche Ausgaben

- Eigenkapital

- Sicherheitspuffer

Auch wichtig: 🏠 Muss ich den Kaufpreis einer Immobilie immer vollständig sofort bezahlen?

Beispiel Budgetübersicht

| Position | Betrag |

|---|---|

| Nettoeinkommen | 4.500 € |

| Lebenshaltungskosten | 2.000 € |

| mögliche Kreditrate | 1.200 € |

| Reserve | 300 € |

In diesem Beispiel wäre eine monatliche Finanzierung von etwa 1.200 € realistisch.

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnenSchritt 2 – Eigenkapital berechnen

Eigenkapital ist einer der wichtigsten Faktoren bei der Immobilienfinanzierung.

Banken erwarten in der Regel, dass Käufer zumindest die Kaufnebenkosten selbst bezahlen können.

Auch wichtig: Wie viel Eigenkapital brauche ich für den Immobilienkauf?

Typische Eigenkapitalstruktur

| Situation | Eigenkapital |

|---|---|

| Minimum | Nebenkosten |

| solide Finanzierung | 20 % |

| sehr gute Konditionen | 30 % |

Mehr Eigenkapital bedeutet meist:

- niedrigere Zinsen

- bessere Kreditbedingungen

- geringeres Risiko

Mehr zum Thema: Immobilienfinanzierung ohne Eigenkapital: Chancen und Risiken

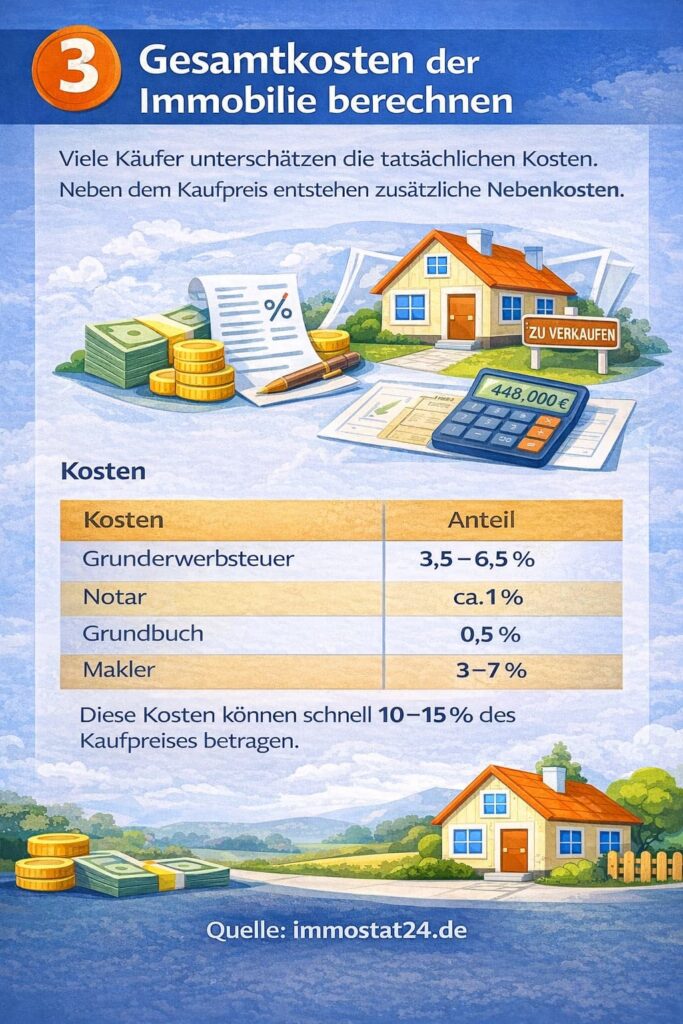

Schritt 3 – Gesamtkosten der Immobilie berechnen

Viele Käufer unterschätzen die tatsächlichen Kosten.

Neben dem Kaufpreis entstehen zusätzliche Nebenkosten.

| Kosten | Anteil |

|---|---|

| Grunderwerbsteuer | 3,5–6,5 % |

| Notar | ca. 1 % |

| Grundbuch | 0,5 % |

| Makler | 3–7 % |

Diese Kosten können schnell 10–15 % des Kaufpreises betragen.

Mehr Info: Kaufnebenkosten Wohnung in Deutschland – Alle Kosten + Beispiele

Beispiel Gesamtkosten

Hauspreis: 400.000 €

| Kosten | Betrag |

|---|---|

| Kaufpreis | 400.000 € |

| Nebenkosten | 48.000 € |

| Gesamt | 448.000 € |

Das zeigt, warum eine genaue Planung wichtig ist.

👉 Welche Nebenkosten fallen beim Immobilienkauf wirklich an?

Grunderwerbsteuer, Notar, Makler – berechnen Sie alle Kaufnebenkosten sofort.

Nebenkosten berechnenSchritt 4 – Kreditbedarf bestimmen

Nachdem die Gesamtkosten feststehen, kann der tatsächliche Kreditbedarf berechnet werden.

Beispiel

| Position | Betrag |

|---|---|

| Gesamtpreis | 448.000 € |

| Eigenkapital | 80.000 € |

| Kredit | 368.000 € |

Dieser Betrag wird über viele Jahre finanziert.

Schritt 5 – Die wichtigsten Kreditarten

Es gibt verschiedene Formen der Baufinanzierung.

| Kreditart | Besonderheit |

|---|---|

| Annuitätendarlehen | häufigste Form |

| variables Darlehen | flexible Zinsen |

| Volltilgerdarlehen | feste Laufzeit |

| KfW-Förderdarlehen | staatliche Unterstützung |

Die meisten Käufer entscheiden sich für ein Annuitätendarlehen.

Annuitätendarlehen erklärt

Beim Annuitätendarlehen bleibt die monatliche Rate konstant. Sie besteht aus zwei Teilen:

- Zinsen

- Tilgung

Am Anfang ist der Zinsanteil höher, später steigt der Tilgungsanteil.

| Jahr | Zinsen | Tilgung |

|---|---|---|

| 1 | hoch | niedrig |

| 10 | mittel | mittel |

| 20 | niedrig | hoch |

Dieses Modell sorgt für Planungssicherheit.

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken.

Tilgungsrechner startenMehr zum Thema: Immobilienzinsen 2026: Festzins vs. variable Zinsen – Vorteile, Risiken, Beispiele

Schritt 6 – Zinsen verstehen

Der Zinssatz ist entscheidend für die Gesamtkosten einer Finanzierung.

Schon kleine Unterschiede können große Auswirkungen haben.

| Zinssatz | Kostenunterschied |

|---|---|

| 2 % | niedrig |

| 3 % | moderat |

| 4 % | deutlich höher |

Bei großen Krediten können Unterschiede mehrere zehntausend Euro betragen.

Beispiel Zinsvergleich

Kredit: 350.000 €

| Zinssatz | monatliche Rate |

|---|---|

| 2 % | ca. 1.300 € |

| 3 % | ca. 1.550 € |

| 4 % | ca. 1.800 € |

Deshalb lohnt sich ein Vergleich verschiedener Banken.

Schritt 7 – Tilgung festlegen

Die Tilgung bestimmt, wie schnell der Kredit zurückgezahlt wird.

| Tilgung | Bedeutung |

|---|---|

| 1 % | langsame Rückzahlung |

| 2 % | Standard |

| 3 % | schnellere Entschuldung |

Eine höhere Tilgung bedeutet:

- höhere Rate

- weniger Zinskosten

- kürzere Laufzeit

Beispiel Finanzierung

Hauspreis: 450.000 €

Eigenkapital: 90.000 €

Kredit: 360.000 €

| Zinssatz | Tilgung | Rate |

|---|---|---|

| 3 % | 2 % | ca. 1.500 € |

Diese Struktur ist typisch für viele Finanzierungen.

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden

Monatliche Rate, Zinsen und Darlehenshöhe – finden Sie heraus, welche Finanzierung zu Ihnen passt.

Finanzierung berechnenSchritt 8 – Förderprogramme nutzen

In Deutschland gibt es verschiedene Förderprogramme.

| Programm | Vorteil |

|---|---|

| KfW | günstige Kredite |

| regionale Förderbanken | Zuschüsse |

| Familienprogramme | Unterstützung |

Diese Programme können die Finanzierung erleichtern.

Mehr zum Thema: Förderprogramme für Erstkäufer ohne Eigenkapital

Schritt 9 – Angebote vergleichen

Ein häufiger Fehler ist, nur ein Angebot einzuholen.

Banken unterscheiden sich bei:

- Zinssätzen

- Gebühren

- Sondertilgungen

- Flexibilität

| Anbieter | Zinssatz | Rate |

|---|---|---|

| Bank A | 3,2 % | 1.520 € |

| Bank B | 3,0 % | 1.480 € |

| Bank C | 3,4 % | 1.560 € |

Selbst kleine Unterschiede sind langfristig wichtig.

Schritt 10 – Kreditvertrag und Auszahlung

Nach der Auswahl des Kredits erfolgt:

- Kreditprüfung

- Vertragsunterzeichnung

- Grundschuldeintragung

- Auszahlung

Der gesamte Prozess kann mehrere Wochen dauern.

Auch wichtig: 📝 Was steht im Kaufvertrag? Juristische Fallstricke vermeiden

Realistische Beispiele

Finanzierung 300.000 €

| Kosten | Betrag |

|---|---|

| Haus | 260.000 € |

| Nebenkosten | 30.000 € |

| Gesamt | 290.000 € |

| Finanzierung | Betrag |

|---|---|

| Eigenkapital | 60.000 € |

| Kredit | 230.000 € |

Finanzierung 400.000 €

| Kosten | Betrag |

|---|---|

| Haus | 350.000 € |

| Nebenkosten | 45.000 € |

| Gesamt | 395.000 € |

| Finanzierung | Betrag |

|---|---|

| Eigenkapital | 80.000 € |

| Kredit | 315.000 € |

Finanzierung 500.000 €

| Kosten | Betrag |

|---|---|

| Haus | 440.000 € |

| Nebenkosten | 55.000 € |

| Gesamt | 495.000 € |

| Finanzierung | Betrag |

|---|---|

| Eigenkapital | 100.000 € |

| Kredit | 395.000 € |

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden

Monatliche Rate, Zinsen und Darlehenshöhe – finden Sie heraus, welche Finanzierung zu Ihnen passt.

Finanzierung berechnenWie lange dauert eine Hausfinanzierung?

Die Laufzeit hängt von Rate und Tilgung ab.

| Rate | Laufzeit |

|---|---|

| niedrig | 30+ Jahre |

| mittel | 25 Jahre |

| hoch | 15–20 Jahre |

Viele Kredite haben eine Zinsbindung von 10–20 Jahren.

Typische Fehler bei der Hausfinanzierung

| Fehler | Folge |

|---|---|

| zu wenig Eigenkapital | höhere Zinsen |

| Rate zu hoch | finanzieller Druck |

| Nebenkosten vergessen | Finanzierungslücke |

| Zinsen nicht vergleichen | unnötige Kosten |

Eine gute Vorbereitung hilft, diese Fehler zu vermeiden.

Tipps für eine sichere Finanzierung

| Tipp | Vorteil |

|---|---|

| realistische Rate wählen | finanzielle Sicherheit |

| Rücklagen behalten | Schutz bei Problemen |

| mehrere Angebote vergleichen | bessere Zinsen |

| langfristig planen | Stabilität |

Fazit

Eine Hausfinanzierung ist ein langfristiges Projekt, das sorgfältige Planung erfordert. Wer sein Budget realistisch einschätzt, genügend Eigenkapital einbringt und Angebote vergleicht, kann langfristig viel Geld sparen.

Mit der richtigen Strategie wird der Traum vom Eigenheim planbarer und sicherer.

FAQ – Hausfinanzierung

Wie viel Eigenkapital braucht man für ein Haus?

Idealerweise 20 bis 30 Prozent des Kaufpreises.

Welche monatliche Rate ist sinnvoll?

Oft etwa 30–40 % des Nettoeinkommens.

Wie lange läuft eine Hausfinanzierung?

Meist zwischen 20 und 30 Jahren.

Kann man Kredite früher zurückzahlen?

Oft über Sondertilgungen.

[…] Mehr zum Thema: Hausfinanzierung Schritt für Schritt erklärt […]

[…] Mehr zum Thema: Hausfinanzierung Schritt für Schritt erklärt […]

[…] Mehr zum Thema: Hausfinanzierung Schritt für Schritt erklärt […]

[…] Mehr zum Thema: Hausfinanzierung Schritt für Schritt erklärt […]

[…] Mehr zum Info: Hausfinanzierung Schritt für Schritt erklärt […]

[…] Mehr zum Info: Hausfinanzierung Schritt für Schritt erklärt […]

[…] Auch wichtig: Hausfinanzierung Schritt für Schritt erklärt […]

[…] Auch wichtig: Hausfinanzierung Schritt für Schritt erklärt […]

[…] Auch wichtig: Hausfinanzierung Schritt für Schritt erklärt […]

[…] Mehr zum Thema Budget und Hausfinanzierung: Hausfinanzierung Schritt für Schritt erklärt […]

[…] Mehr zum Info: Hausfinanzierung Schritt für Schritt erklärt […]

[…] Mehr zum Info Immobilienkauf: Hausfinanzierung Schritt für Schritt erklärt […]