Der Traum vom Eigenheim ist für viele Menschen in Deutschland eng mit der Frage verbunden: Wie finanziere ich den Kauf ohne oder mit nur wenig Eigenkapital? Gerade Erstkäufer stehen hier oft vor einer besonderen Herausforderung, weil keine Rücklagen aus früheren Immobiliengeschäften vorhanden sind. Gleichzeitig gibt es aber zahlreiche staatliche Förderprogramme, Zuschüsse und Förderkredite, die den Einstieg erleichtern können.

Im Folgenden erhältst du einen umfassenden Überblick über die wichtigsten Programme, Beispiele für Förderungen und Hinweise, worauf Erstkäufer unbedingt achten sollten.

1. Was bedeutet „ohne Eigenkapital“?

Unter einer 100%-Finanzierung versteht man, dass der Kaufpreis der Immobilie komplett durch ein Darlehen abgedeckt wird. In manchen Fällen ist sogar eine 110%-Finanzierung möglich, bei der auch die Nebenkosten (z. B. Grunderwerbsteuer, Notarkosten, Grundbuchgebühren) durch Fremdkapital finanziert werden.

➡️ Vorteil: Schnellere Realisierung des Immobilienwunsches.

➡️ Nachteil: Höhere monatliche Belastung und strengere Bonitätsprüfungen der Banken.

Genau hier kommen staatliche Förderungen und Zuschüsse ins Spiel, die helfen können, die Finanzierungslast zu senken.

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

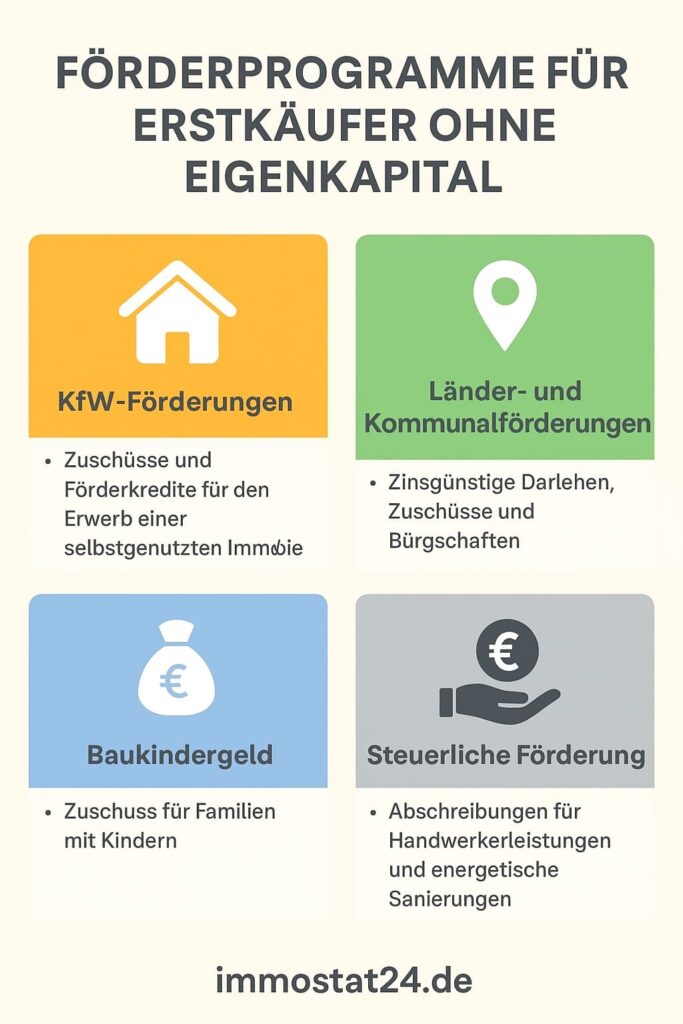

Budget berechnen2. KfW-Förderprogramme für Erstkäufer

Die Kreditanstalt für Wiederaufbau (KfW) bietet verschiedene Programme an, die insbesondere für Ersterwerber interessant sind:

🏡 KfW-Wohneigentumsprogramm (124)

- Förderung beim Kauf oder Bau einer selbstgenutzten Immobilie.

- Kredit bis zu 100.000 €.

- Günstigere Zinsen im Vergleich zum Bankdarlehen.

🌱 KfW-Programme für energieeffiziente Immobilien (261, 262)

- Besonders interessant, wenn die Immobilie energetisch saniert oder als Effizienzhaus gebaut wird.

- Förderkredite mit Tilgungszuschüssen bis zu 45.000 €.

💡 Beispielrechnung:

Kauft ein Erstkäufer ein Haus für 300.000 €, erhält er über die KfW bis zu 100.000 € zinsgünstig finanziert. Bei einer angenommenen Zinsersparnis von 1 % pro Jahr spart das über 10 Jahre ca. 10.000 € Zinskosten.

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten3. Länder- und Kommunalförderungen

Neben der KfW bieten viele Bundesländer und Städte eigene Programme für Erstkäufer an:

- Bayern: „Bayerisches Wohnungsbauprogramm“ mit zinsgünstigen Darlehen.

- NRW: Zuschüsse und vergünstigte Kredite für junge Familien mit Kindern.

- Berlin: Eigenkapitalersatzdarlehen für Haushalte mit mittlerem Einkommen.

Tipp: Erkundige dich bei deinem örtlichen Bauamt oder der Landesförderbank, ob es regionale Programme gibt – oft werden sie zu wenig genutzt.

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche Daten4. Zuschüsse für Familien: Das Baukindergeld (historisch & Alternativen)

Das bekannte Baukindergeld wurde zwar 2021 eingestellt, doch es gibt immer wieder Diskussionen über neue Modelle. Aktuell gibt es Familienförderungen über die KfW (z. B. für klimafreundlichen Neubau).

Ein Beispiel:

Familie mit 2 Kindern → erhält pro Kind zusätzliche Förderungen oder vergünstigte Kredite, sodass die monatliche Rate um 50–100 € niedriger ausfallen kann.

5. Steuerliche Förderungen und Absetzbarkeit

Auch steuerlich können Erstkäufer profitieren:

- Handwerkerleistungen: Bis zu 6.000 € jährlich, davon 20 % steuerlich absetzbar (§ 35a EStG).

- Energieeffizienzmaßnahmen: Steuerermäßigung bis zu 40.000 € pro Objekt (§ 35c EStG).

6. Worauf Erstkäufer ohne Eigenkapital achten sollten

- Bonität prüfen: Banken verlangen oft sehr gute SCHUFA-Werte.

- Nebenkosten einkalkulieren: Diese betragen 10–15 % des Kaufpreises. Bei 300.000 € Kaufpreis also zusätzlich 30.000–45.000 €.

- Zinsbindung wählen: Lange Laufzeiten sichern die Rate ab, gerade bei volatilen Zinsen.

- Förderungen kombinieren: KfW, Länderprogramme und steuerliche Vorteile lassen sich oft bündeln.

👉 Welche Nebenkosten fallen beim Immobilienkauf wirklich an?

Grunderwerbsteuer, Notar, Makler – berechnen Sie alle Kaufnebenkosten sofort.

Nebenkosten berechnen7. Beispielrechnung: Finanzierung mit und ohne Eigenkapital

Variante A – ohne Eigenkapital

- Kaufpreis: 300.000 €

- Nebenkosten: 35.000 €

- Finanzierung: 335.000 €

- Zinssatz: 4,5 %

- Rate: ca. 1.540 €/Monat

Variante B – mit 50.000 € Eigenkapital

- Kaufpreis: 300.000 €

- Nebenkosten: 35.000 €

- Finanzierung: 285.000 €

- Zinssatz: 3,8 % (bessere Konditionen durch Eigenkapital)

- Rate: ca. 1.280 €/Monat

➡️ Ersparnis: 260 € pro Monat, also über 10 Jahre mehr als 30.000 €.

Mehr zum Thema: Haus oder Wohnung kaufen mit 3.000 € netto – geht das?

8. Fazit

Der Immobilienkauf ohne Eigenkapital ist möglich – gerade durch die verschiedenen Förderprogramme für Erstkäufer. Allerdings ist er mit höheren Risiken verbunden. Wer staatliche Förderungen (KfW, Länder, steuerliche Vorteile) nutzt, kann die Finanzierungslast deutlich verringern.

👉 Wichtig: Diese Informationen sind auf dem Stand 2025 und können sich ändern. Vor einer Entscheidung solltest du unbedingt eine Beratung bei der Bank, einem unabhängigen Finanzberater oder Steuerberater einholen.

[…] Tipp: Lies dazu unsere vertiefende Analyse „Förderprogramme für Erstkäufer ohne Eigenkapital“ – dort zeigen wir, welche staatlichen Hilfen […]

[…] Daher ist ein Finanzierungsgespräch vor dem Kaufvertrag Pflicht.Wenn Sie keine eigenen Mittel haben, informieren Sie sich über staatliche Unterstützung:➡️ „Förderprogramme für Erstkäufer ohne Eigenkapital“ […]

[…] Staatliche Programme können helfen. (Siehe Förderprogramme für Erstkäufer ohne Eigenkapital) […]

[…] Mehr zum Thema: Förderprogramme für Erstkäufer ohne Eigenkapital […]

[…] Erstkäufer oder unerfahrene Käufer ist ein Makler meist die sicherere Wahl, da er den gesamten Prozess professionell […]

[…] Deutschland gibt es Förderungen über die KfW oder […]