Der Kauf eines Hauses oder einer Wohnung gehört zu den größten finanziellen Entscheidungen im Leben. Viele Käufer konzentrieren sich zunächst auf den Kaufpreis der Immobilie – doch das eigentliche Budget umfasst deutlich mehr.

Eine realistische Budgetplanung beim Hauskauf ist entscheidend, um finanzielle Probleme zu vermeiden. Wer sein Budget falsch einschätzt, kann schnell in eine Situation geraten, in der die monatliche Finanzierung zur Belastung wird.

In diesem Artikel erklären wir:

- wie man ein realistisches Budget für den Hauskauf plant

- welche Kosten häufig unterschätzt werden

- welche typischen Fehler Käufer machen

- wie man finanzielle Risiken vermeiden kann

Warum eine realistische Budgetplanung so wichtig ist

Viele Käufer orientieren sich beim Immobilienkauf ausschließlich am Kaufpreis der Immobilie. Doch der tatsächliche Finanzbedarf ist oft deutlich höher.

Neben dem Kaufpreis entstehen zusätzliche Kosten wie:

- Kaufnebenkosten

- Renovierungen

- Einrichtung

- laufende Betriebskosten

Eine gute Budgetplanung berücksichtigt daher nicht nur den Kaufpreis, sondern alle finanziellen Faktoren.

Mehr zum Thema Budget und Hausfinanzierung: Hausfinanzierung Schritt für Schritt erklärt

Überblick: typische Kosten beim Hauskauf

| Kostenart | Anteil am Kaufpreis |

|---|---|

| Kaufpreis der Immobilie | 100 % |

| Grunderwerbsteuer | 3,5–6,5 % |

| Notar und Grundbuch | ca. 1,5–2 % |

| Maklerprovision | 3–7 % |

| Renovierungen | variabel |

Insgesamt können die Nebenkosten schnell 10 bis 15 Prozent des Kaufpreises erreichen.

Mehr zum Thema: Kaufnebenkosten Wohnung in Deutschland – Alle Kosten + Beispiele

Beispiel einer realistischen Budgetplanung

Ein Beispiel hilft, die tatsächlichen Kosten besser zu verstehen.

Beispiel: Hauskauf für 400.000 €

| Kosten | Betrag |

|---|---|

| Kaufpreis | 400.000 € |

| Nebenkosten | 40.000–60.000 € |

| Renovierungen | 20.000 € |

| Gesamtbudget | 460.000–480.000 € |

Viele Käufer unterschätzen diesen Unterschied.

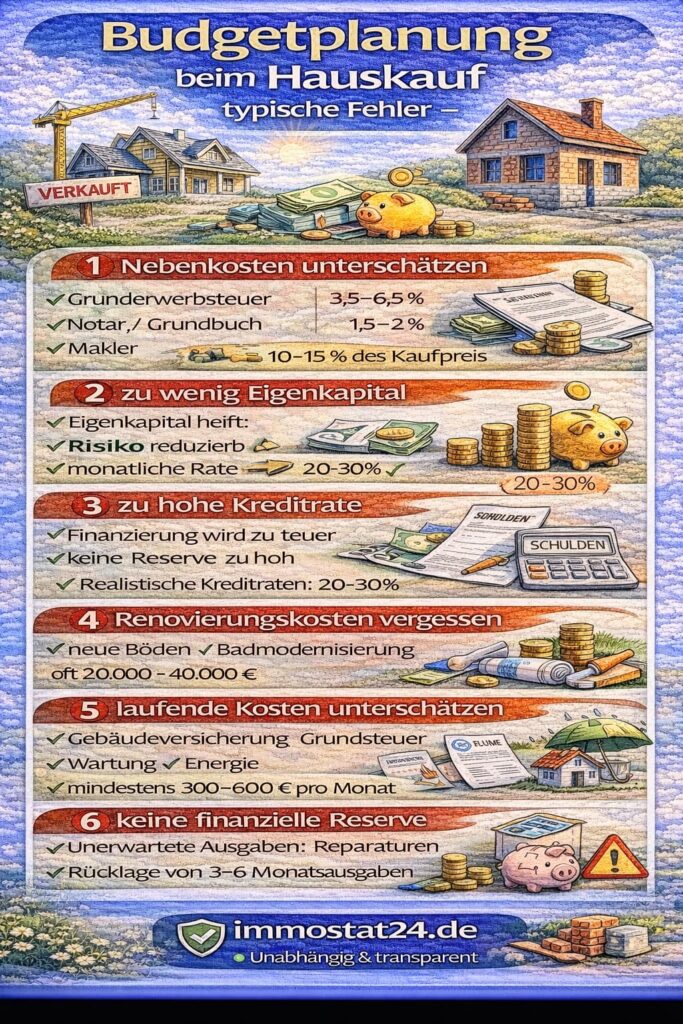

Typischer Fehler 1 – Nebenkosten unterschätzen

Einer der häufigsten Fehler beim Hauskauf ist das Unterschätzen der Kaufnebenkosten.

Diese Kosten fallen zusätzlich zum Kaufpreis an und müssen meist aus Eigenkapital bezahlt werden.

Typische Nebenkosten:

| Kosten | Anteil |

|---|---|

| Grunderwerbsteuer | 3,5–6,5 % |

| Notar | ca. 1 % |

| Grundbuch | ca. 0,5 % |

| Makler | 3–7 % |

Je nach Bundesland können diese Kosten sehr unterschiedlich sein.

👉 Welche Nebenkosten fallen beim Immobilienkauf wirklich an?

Grunderwerbsteuer, Notar, Makler – berechnen Sie alle Kaufnebenkosten sofort.

Nebenkosten berechnenTypischer Fehler 2 – zu wenig Eigenkapital

Viele Banken erwarten beim Immobilienkauf Eigenkapital.

Empfohlen werden meist 20 bis 30 Prozent des Kaufpreises.

Mehr zum Thema: Wie viel Eigenkapital brauche ich für den Immobilienkauf?

Ein höherer Eigenkapitalanteil hat mehrere Vorteile:

- niedrigere Kreditkosten

- bessere Finanzierungskonditionen

- geringeres Risiko

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden

Monatliche Rate, Zinsen und Darlehenshöhe – finden Sie heraus, welche Finanzierung zu Ihnen passt.

Finanzierung berechnenTypischer Fehler 3 – zu hohe Kreditrate

Ein weiterer häufiger Fehler ist eine zu hohe monatliche Kreditrate.

Viele Käufer orientieren sich nur daran, wie viel Kredit die Bank genehmigt.

Doch eine langfristig sichere Finanzierung sollte genügend finanziellen Spielraum lassen.

Beispiel für eine realistische Finanzplanung

| Position | Betrag |

|---|---|

| Nettoeinkommen | 4.500 € |

| Lebenshaltungskosten | 2.000 € |

| mögliche Kreditrate | 1.200 € |

| Reserve | 300 € |

In diesem Beispiel wäre eine monatliche Finanzierung von etwa 1.200 € realistisch.

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnenTypischer Fehler 4 – Renovierungskosten vergessen

Viele Käufer unterschätzen die Kosten für Renovierungen.

Selbst bei relativ neuen Immobilien können Kosten entstehen für:

- neue Böden

- Badezimmer

- Küche

- Malerarbeiten

Typische Renovierungskosten:

| Renovierung | Kosten |

|---|---|

| neue Küche | 10.000–20.000 € |

| Badmodernisierung | 8.000–15.000 € |

| Bodenbeläge | 3.000–8.000 € |

Typischer Fehler 5 – laufende Kosten unterschätzen

Neben der Finanzierung entstehen laufende Kosten für das Haus.

Dazu gehören:

- Grundsteuer

- Versicherungen

- Wartung

- Energiekosten

Diese Kosten sollten bereits bei der Budgetplanung berücksichtigt werden. (Mehr zum Thema hier)

Überblick laufender Kosten

| Kostenart | monatlich |

|---|---|

| Grundsteuer | 50–100 € |

| Gebäudeversicherung | 30–70 € |

| Wartung | 50–150 € |

| Energie | 150–300 € |

Typischer Fehler 6 – keine finanzielle Reserve

Eine finanzielle Reserve ist wichtig, um unerwartete Kosten zu decken.

Beispiele für unerwartete Ausgaben:

- Reparaturen

- steigende Energiekosten

- Einkommensveränderungen

Viele Finanzexperten empfehlen eine Reserve von mindestens drei bis sechs Monatsausgaben.

Typischer Fehler 7 – Zinsen nicht vergleichen

Ein häufiger Fehler ist es, nur ein Finanzierungsangebot zu prüfen.

Schon kleine Unterschiede bei den Zinsen können langfristig große Auswirkungen haben.

Beispiel:

| Zinssatz | monatliche Rate |

|---|---|

| 3,5 % | 1.400 € |

| 4,0 % | 1.500 € |

Über 20 Jahre können mehrere zehntausend Euro Unterschied entstehen.

Mehr zum Thema Zinsen: Immobilienzinsen 2026: Festzins vs. variable Zinsen – Vorteile, Risiken, Beispiele

Tipps für eine sichere Budgetplanung

Eine gute Budgetplanung hilft, finanzielle Risiken zu vermeiden.

Wichtige Tipps:

| Tipp | Vorteil |

|---|---|

| realistisches Budget festlegen | finanzielle Sicherheit |

| Eigenkapital erhöhen | bessere Kreditkonditionen |

| Reserven einplanen | Schutz vor Risiken |

| Angebote vergleichen | günstigere Finanzierung |

Wann sollte man besonders vorsichtig sein?

Besonders vorsichtig sollte man sein, wenn:

- das Eigenkapital sehr niedrig ist

- die monatliche Rate sehr hoch ist

- zusätzliche Renovierungen geplant sind

In solchen Fällen kann ein größerer finanzieller Puffer sinnvoll sein.

Fazit

Eine realistische Budgetplanung ist eine der wichtigsten Voraussetzungen für einen erfolgreichen Immobilienkauf.

Viele Käufer unterschätzen die tatsächlichen Kosten und konzentrieren sich zu stark auf den Kaufpreis der Immobilie.

Wer jedoch alle Kosten berücksichtigt – von den Nebenkosten über Renovierungen bis zu laufenden Ausgaben – kann seine Finanzierung deutlich sicherer planen.

Eine sorgfältige Planung schützt vor finanziellen Problemen und sorgt dafür, dass der Traum vom eigenen Haus langfristig bezahlbar bleibt.

FAQ – Budgetplanung beim Hauskauf

Wie viel Eigenkapital sollte man beim Hauskauf haben?

Viele Banken empfehlen mindestens 20 bis 30 Prozent Eigenkapital beim Immobilienkauf.

Eigenkapital hilft dabei:

- bessere Kreditkonditionen zu bekommen

- die monatliche Rate zu senken

- das Finanzierungsrisiko zu reduzieren.

Welche Nebenkosten entstehen beim Hauskauf?

Neben dem Kaufpreis entstehen zusätzliche Kaufnebenkosten.

Typische Beispiele:

| Kosten | Anteil |

|---|---|

| Grunderwerbsteuer | 3,5–6,5 % |

| Notar und Grundbuch | ca. 1,5–2 % |

| Maklerprovision | 3–7 % |

Insgesamt können Nebenkosten 10–15 % des Kaufpreises betragen.

Wie hoch sollte die monatliche Kreditrate sein?

Eine sichere Kreditrate sollte genügend finanziellen Spielraum lassen.

Viele Experten empfehlen, dass die monatliche Rate nicht mehr als 30–35 % des Nettoeinkommens beträgt.

Welche laufenden Kosten entstehen nach dem Hauskauf?

Neben der Kreditrate entstehen weitere monatliche Kosten.

Typische Beispiele:

| Kostenart | monatlich |

|---|---|

| Grundsteuer | 50–100 € |

| Gebäudeversicherung | 30–70 € |

| Wartung und Reparaturen | 50–150 € |

| Energie | 150–300 € |

Diese Kosten sollten bei der Budgetplanung berücksichtigt werden.

Welche Fehler machen Käufer bei der Budgetplanung?

Zu den häufigsten Fehlern gehören:

- Nebenkosten unterschätzen

- zu wenig Eigenkapital einplanen

- Kreditrate zu hoch ansetzen

- Renovierungskosten vergessen

Eine sorgfältige Planung hilft, diese Risiken zu vermeiden.

Warum ist eine finanzielle Reserve wichtig?

Eine Reserve schützt vor unerwarteten Kosten, zum Beispiel bei:

- Reparaturen

- Einkommensverlust

- steigenden Energiekosten

Viele Finanzexperten empfehlen eine Rücklage von drei bis sechs Monatsausgaben.

[…] Mehr zum Thema: Budgetplanung beim Hauskauf – typische Fehler […]

[…] Mehr zum Thema Budgetplanung: Budgetplanung beim Hauskauf – typische Fehler […]

[…] Prüfe deine Finanzen und erstelle einen realistischen Budgetplan (siehe auch Budgetplanung beim Hauskauf – typische Fehler). […]

[…] Zum Thema Budgetplanung: Budgetplanung beim Hauskauf – typische Fehler […]

[…] Zum Thema Budgetplanung: Budgetplanung beim Hauskauf – typische Fehler […]

[…] Siehe auch zum Thema Budgetplanung: Budgetplanung beim Hauskauf – typische Fehler […]

[…] Zum Thema Budgetplanung: Budgetplanung beim Hauskauf – typische Fehler […]