Der Immobilienkauf von Privatpersonen ohne Makler kann auf den ersten Blick attraktiv wirken – schließlich spart man sich die Maklerprovision und hat oft direkteren Kontakt mit dem Verkäufer. Doch gerade hier lauern rechtliche, finanzielle und bauliche Risiken.

In diesem Artikel erfahren Sie, wie Sie sicher privat kaufen, welche Unterlagen Sie prüfen sollten, wann sich eine rechtliche Beratung lohnt – und wo typische Fallstricke lauern.

🔍 1. Warum Menschen privat kaufen – Chancen und Motivation

Immer mehr Käufer verzichten auf einen Makler. Der Grund liegt oft auf der Hand:

- Einsparung der Maklerprovision (bis zu 3,57 % des Kaufpreises, siehe Maklerprovision beim Immobilienkauf – wer zahlt was?).

- Direkter Kontakt zum Verkäufer.

- Verhandlungsspielraum beim Preis.

Ein Beispiel:

Bei einem Hauspreis von 400.000 € spart der Käufer ohne Makler rund 14.280 € an Provision.

Doch diese Ersparnis kann schnell verpuffen, wenn der Kaufvertrag unklar formuliert ist oder versteckte Mängel auftreten.

➡️ Dazu passt unsere vertiefende Analyse „Versteckte Mängel beim Immobilienkauf – wer haftet wirklich?“

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche Daten⚖️ 2. Rechtliche Grundlagen beim Privatkauf

Der Kauf einer Immobilie von einer Privatperson wird durch das Bürgerliche Gesetzbuch (BGB) geregelt, insbesondere:

- § 433 BGB (Kaufvertrag)

- § 434–444 BGB (Sachmängelhaftung)

- § 311b BGB (Formvorschrift: notarielle Beurkundung)

Ein notarieller Kaufvertrag ist Pflicht – egal, ob mit oder ohne Makler. Nur durch den Notar wird der Eigentumsübergang rechtskräftig.

Mehr zum Thema: Notarkosten beim Immobilienkauf: Was kommt auf dich zu?

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

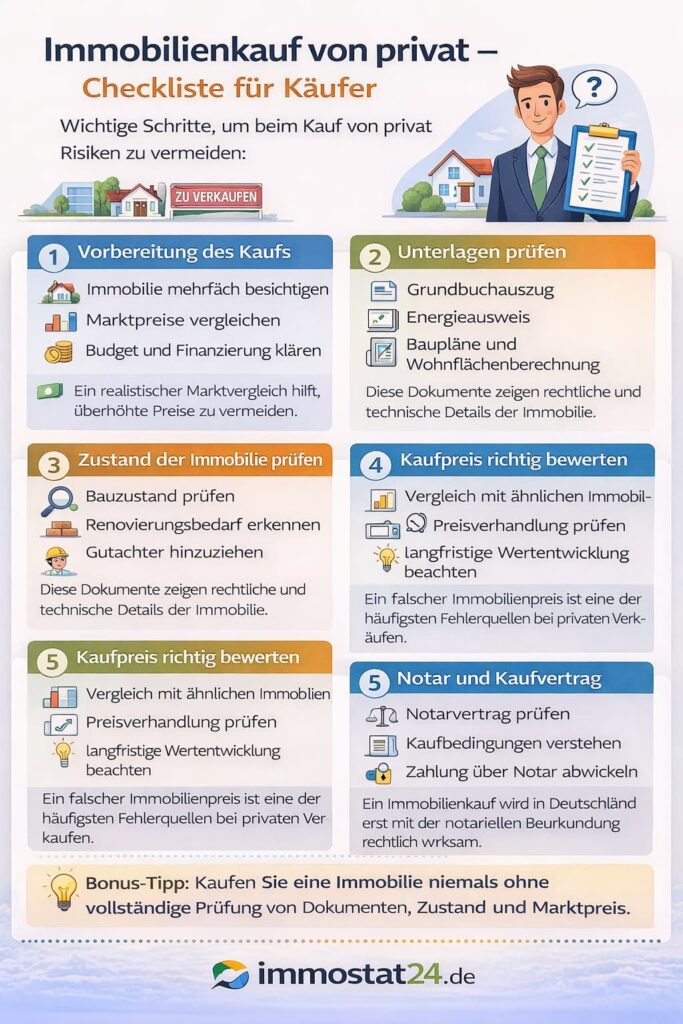

Budget berechnen🧾 3. Wichtige Unterlagen, die Sie prüfen müssen

Bevor Sie unterschreiben, sollten Sie unbedingt folgende Dokumente anfordern:

| Unterlage | Warum wichtig |

|---|---|

| Grundbuchauszug | Zeigt Eigentümer, Belastungen (z. B. Grundschuld, Wegerecht) |

| Flurkarte / Lageplan | Kontrolle der Grundstücksgrenzen |

| Energieausweis | Pflichtdokument – zeigt Energieeffizienz |

| Baupläne & Baugenehmigungen | Nachweise über genehmigte Bauzustände |

| Protokolle früherer Sanierungen / Rechnungen | Prüfen, was fachgerecht gemacht wurde |

| Nachweis über Altlastenfreiheit | Besonders bei älteren Grundstücken relevant |

Mehr zum Thema: Welche Unterlagen braucht man für den Hausverkauf?

🛠️ 4. Technische Prüfung und Gutachter – Ihre Sicherheitslinie

Bei einem Privatkauf fehlt oft die neutrale Einschätzung eines Maklers. Deshalb sollte man immer einen unabhängigen Bausachverständigen beauftragen.

Ein Gutachten kostet je nach Objektgröße zwischen 1.000 € und 2.500 €, kann aber Schäden im Wert von Zehntausenden Euro aufdecken – z. B. Schimmel, Feuchtigkeit, oder veraltete Heiztechnik.

➡️ Mehr zu Sanierungsmöglichkeiten und Heizungsmodernisierung erfahren Sie in unserem Beitrag „Heizungsmodernisierung: Wärmepumpe, Gas oder Hybrid – welche Lösung steigert den Immobilienwert am meisten?“

💰 5. Finanzierung: Private Verkäufer, private Verantwortung

Viele Banken behandeln Privatkäufe wie reguläre Erwerbe – doch Vorsicht bei der Wertermittlung!

Ein zu hoher Kaufpreis kann zur Ablehnung des Kredits führen.

Beispielrechnung:

- Kaufpreis laut Verkäufer: 400.000 €

- Bankgutachten: 360.000 €

- Eigenkapital: 40.000 €

Die Bank finanziert nur den Beleihungswert (360.000 €), der Käufer muss 40.000 € zusätzlich selbst tragen.

Daher ist ein Finanzierungsgespräch vor dem Kaufvertrag Pflicht.

Wenn Sie keine eigenen Mittel haben, informieren Sie sich über staatliche Unterstützung:

➡️ „Förderprogramme für Erstkäufer ohne Eigenkapital“

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten🧩 6. Wichtige Vertragsklauseln beim Privatkauf

Da private Verkäufer keine Gewährleistung übernehmen müssen, sind folgende Punkte entscheidend:

- „Gekauft wie gesehen“ – ist Standard, schließt Haftung weitgehend aus.

- Arglistige Täuschung (§ 444 BGB) – schützt Käufer, wenn der Verkäufer Mängel bewusst verschweigt.

- Verjährungsfrist für Mängelansprüche (§ 438 BGB) – meist 2 Jahre, kann aber vertraglich ausgeschlossen werden.

- Protokollierte Übergabe – Fotos, Zählerstände und Zustand der Immobilie schriftlich festhalten.

- Sonderregelungen bei Gemeinschaftseigentum (z. B. WEG-Protokolle prüfen).

➡️ Mehr dazu in unserer Analyse „Immobilienkauf als Kapitalanlage – welche Klauseln im Vertrag wichtig sind“

🧱 7. Versteckte Kosten – Nebenkosten beim Privatkauf

Auch ohne Makler fallen zahlreiche Nebenkosten an:

| Kostenart | Durchschnittlicher Anteil | Beispiel (400.000 € Kaufpreis) |

|---|---|---|

| Grunderwerbsteuer (je nach Bundesland) | 3,5–6,5 % | 14.000–26.000 € |

| Notar & Grundbuch | 1,5 % | 6.000 € |

| Gutachter / Energieberater | 0,5–1 % | 2.000–4.000 € |

| Versicherung (z. B. Gebäude, Haftpflicht) | 0,5 % | 2.000 € |

| Renovierungskosten | individuell | 10.000 €+ |

➡️ Lesen Sie hierzu mehr im Beitrag „Baufinanzierung mit oder ohne Eigenkapital – welche Variante passt zu dir?“, wo auch Nebenkostenrechnungen detailliert erklärt werden.

👉 Welche Nebenkosten fallen beim Immobilienkauf wirklich an?

Grunderwerbsteuer, Notar, Makler – berechnen Sie alle Kaufnebenkosten sofort.

Nebenkosten berechnen🏗️ 8. Absicherung durch Versicherungen und Rücktrittsrechte

Wenn Sie nach dem Kauf Mängel entdecken, ist schnelles Handeln gefragt.

- Gebäudeversicherung schützt gegen Feuer, Leitungswasser, Sturm.

- Rechtsschutzversicherung deckt Streitigkeiten mit Verkäufern oder Handwerkern.

Rücktritt ist nur möglich bei:

- Täuschung durch den Verkäufer,

- Fehlender notarielle Beurkundung,

- oder Vertragsverstoß (z. B. falsche Angaben).

➡️ Vertiefung im Artikel „Rücktritt vom Immobilienkaufvertrag – wann ist das möglich?“

🧮 9. Beispiel: Sicherer Privatkauf Schritt für Schritt

Frau Schneider möchte 2025 ein Einfamilienhaus privat kaufen.

- Kaufpreis: 380.000 €

- Eigenkapital: 30.000 €

- Bankfinanzierung: 350.000 €

Sie lässt vorab ein Gutachten erstellen (1.800 €), entdeckt dabei leichte Feuchtigkeit im Keller.

Nach Verhandlung mit dem Verkäufer wird der Kaufpreis um 10.000 € reduziert.

Sie sichert sich zusätzlich eine Bauleistungsversicherung und lässt im Vertrag eine Garantie für Dachdichtigkeit festhalten.

Fazit: 1.800 € Investition in Prüfung → 10.000 € Ersparnis + weniger Risiko.

⚠️ 10. Typische Fehler beim Privatkauf

- Kein Gutachter eingeschaltet

- Notarvertrag ungeprüft unterschrieben

- Fehlende Finanzierungsvorabstimmung

- Mangelhafte Protokollierung bei Übergabe

- Zu wenig Rücklagen für Instandhaltung

➡️ Lesen Sie ergänzend: „Baugenehmigung – welche Dokumente und Gesetze gelten“ und „Haftung für versteckte Mängel beim Immobilienkauf“

Vergleich: Immobilienkauf von privat vs. über Makler

| Faktor | Immobilienkauf von privat | Immobilienkauf über Makler |

|---|---|---|

| Maklerprovision | keine Maklerprovision | meist 3–7 % des Kaufpreises |

| Kontakt zum Verkäufer | direkter Kontakt möglich | Kommunikation meist über Makler |

| Preisverhandlung | oft flexibler | Makler moderiert Verhandlungen |

| Marktpreisbewertung | Käufer muss Preis selbst prüfen | Makler liefert oft Marktanalyse |

| Unterlagen zur Immobilie | müssen selbst geprüft werden | Makler stellt Unterlagen bereit |

| Risiko für Käufer | höher bei fehlender Prüfung | Makler kann Risiken erklären |

| Zeitaufwand | höher | Makler organisiert viele Schritte |

| Beratung | meist keine professionelle Beratung | Beratung durch Makler möglich |

| Kaufprozess | Käufer organisiert vieles selbst | Makler begleitet den Verkaufsprozess |

Mehr zum Thema: Immobilienkauf mit Makler oder privat? Vor- und Nachteile im Vergleich

💡 Fazit: Privat kaufen – aber richtig!

Ein Immobilienkauf von Privat kann sich lohnen, wenn Sie sorgfältig prüfen, vergleichen und absichern.

Die größten Risiken entstehen nicht durch böse Absicht, sondern durch Unwissenheit.

Nutzen Sie Gutachter, Anwälte und Förderprogramme, um Ihre Finanzierung und Ihr Eigentum langfristig zu sichern.

Tipp: Eine gute Vorbereitung ist die beste Versicherung.

Wer sich mit Themen wie Baufinanzierung, Förderung, Vertragsrecht und Heizungsmodernisierung auseinandersetzt, spart im Ernstfall nicht nur Geld, sondern auch Nerven.

📅 Hinweis

Alle Angaben sind aktuell für 2025 und dienen der allgemeinen Information.

Diese Inhalte ersetzen keine Rechts- oder Finanzberatung.

Im Einzelfall sollten Sie immer einen Notar, Anwalt oder Steuerberater konsultieren.

FAQ – Immobilienkauf von privat

Ist ein Immobilienkauf von privat sicher?

Ja, grundsätzlich ist ein Immobilienkauf von privat genauso rechtlich möglich wie ein Kauf über einen Makler. Entscheidend ist jedoch, dass alle rechtlichen Schritte korrekt eingehalten werden. In Deutschland wird der Kauf erst durch einen notariell beurkundeten Kaufvertrag rechtskräftig, wodurch beide Parteien geschützt werden.

Welche Vorteile hat der Immobilienkauf ohne Makler?

Der größte Vorteil ist meist die Ersparnis der Maklerprovision. Außerdem haben Käufer häufig direkten Kontakt zum Verkäufer, was Preisverhandlungen erleichtern kann. Gleichzeitig trägt der Käufer aber auch mehr Verantwortung bei der Prüfung der Immobilie und der Unterlagen.

Wann sollte man einen Gutachter beim Privatkauf hinzuziehen?

Ein unabhängiger Gutachter kann besonders bei älteren Immobilien sinnvoll sein. Fachleute können mögliche Baumängel oder Renovierungsbedarf besser erkennen, die für Käufer sonst schwer einzuschätzen sind. Gerade bei Altbauten empfiehlt sich oft eine technische Prüfung durch einen Experten.

Ist der Kaufpreis bei Privatverkäufen verhandelbar?

In vielen Fällen ja. Da kein Makler beteiligt ist, haben Verkäufer und Käufer oft mehr Spielraum bei den Preisverhandlungen. Allerdings sollten Käufer immer prüfen, ob der Preis dem tatsächlichen Marktwert entspricht, da falsche Preisbewertungen auf dem Immobilienmarkt häufig vorkommen.

Welche Risiken bestehen beim Immobilienkauf von privat?

Typische Risiken können sein:

- unvollständige Informationen zur Immobilie

- versteckte Baumängel

- fehlende oder unklare Dokumente

- falsche Einschätzung des Immobilienwerts

Eine gründliche Prüfung der Immobilie und der Unterlagen hilft, diese Risiken zu reduzieren.

Sollte man vor dem Kauf mehrere Immobilien vergleichen?

Ja. Experten empfehlen, mehrere Immobilien zu besichtigen, bevor eine endgültige Entscheidung getroffen wird. Dadurch bekommen Käufer ein besseres Gefühl für den Marktpreis und erkennen schneller, ob ein Angebot realistisch ist.

Welche Rolle spielt die Finanzierung beim Privatkauf?

Auch beim Kauf von privat ist eine solide Finanzierung entscheidend. Banken prüfen Einkommen, Eigenkapital und den Wert der Immobilie, bevor sie eine Baufinanzierung genehmigen. Eine vorherige Finanzierungszusage kann die Verhandlungsposition gegenüber dem Verkäufer deutlich stärken.

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche DatenKann man eine Immobilie von privat auch als Kapitalanlage kaufen?

Ja. Viele Investoren kaufen Immobilien direkt von Privatpersonen. Wichtig ist dabei vor allem eine realistische Kalkulation der Kosten, der möglichen Mieteinnahmen und der langfristigen Wertentwicklung der Immobilie.

Wann lohnt sich ein Makler trotz Privatverkauf?

In manchen Fällen kann eine professionelle Unterstützung sinnvoll sein, zum Beispiel bei:

- komplizierten rechtlichen Fragen

- großen Investitionen

- fehlender Erfahrung mit Immobilienkäufen

Eine fachkundige Beratung kann helfen, Risiken und teure Fehler zu vermeiden

[…] ein Privatverkauf ist möglich. Allerdings erfordert er Zeit, Marktkenntnis und organisatorischen […]

[…] Mehr zum Thema: 🏠 Immobilienkauf von Privat – wie Sie Risiken vermeiden und sicher kaufen […]