Wer sich mit dem Thema Wohneigentum beschäftigt, stößt schnell auf zwei Begriffe: Immobilienkauf und Baufinanzierung. Beide hängen eng zusammen, werden aber oft verwechselt. Während beim Immobilienkauf eine bestehende Wohnung oder ein Haus erworben wird, geht es bei der Baufinanzierung in der Regel um die Finanzierung des Neubaus oder einer größeren Baumaßnahme.

In diesem Artikel erkläre ich, was genau eine Baufinanzierung ist, worin die Unterschiede zum klassischen Immobilienkauf bestehen und worauf man unbedingt achten sollte.

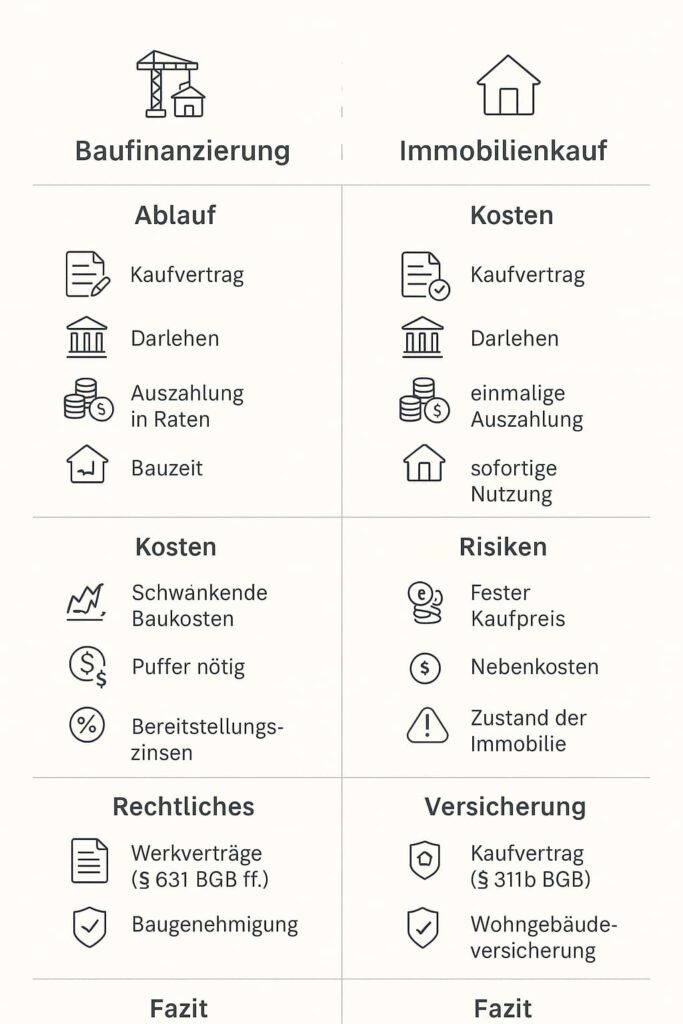

1. Was bedeutet Immobilienkauf?

Der Immobilienkauf beschreibt den Erwerb einer bereits bestehenden Immobilie – sei es ein Einfamilienhaus, eine Wohnung oder ein Mehrfamilienhaus.

Typische Merkmale beim Immobilienkauf:

- Die Immobilie ist bereits gebaut und kann sofort genutzt werden.

- Der Kaufpreis wird mit einem Darlehen (oft einem Annuitätendarlehen) finanziert.

- Nebenkosten wie Notargebühren, Grundbuchkosten und Grunderwerbsteuer fallen sofort an.

- Käufer haben den Vorteil, die Immobilie vorher zu besichtigen und einzuschätzen.

👉 Beispiel: Du kaufst eine gebrauchte Eigentumswohnung für 350.000 €, finanzierst 300.000 € mit einem Bankdarlehen und bringst 50.000 € Eigenkapital ein.

👉 Welche Nebenkosten fallen beim Immobilienkauf wirklich an?

Grunderwerbsteuer, Notar, Makler – berechnen Sie alle Kaufnebenkosten sofort.

Nebenkosten berechnen2. Was ist eine Baufinanzierung?

Die Baufinanzierung bezeichnet die Finanzierung des Hausbaus oder einer größeren Bau- bzw. Renovierungsmaßnahme. Sie unterscheidet sich vom klassischen Immobilienkauf in mehreren Punkten:

- Statt eines festen Kaufpreises gibt es oft variierende Baukosten (abhängig von Materialien, Baufortschritt, Handwerkerpreisen).

- Die Auszahlung des Darlehens erfolgt meist schrittweise – entsprechend dem Baufortschritt.

- Bauherren müssen zusätzlich Risiken einkalkulieren: Bauverzögerungen, Nachfinanzierungen, unvorhergesehene Kosten.

Mehr zum Info: Hausfinanzierung Schritt für Schritt erklärt

👉 Beispiel: Du planst ein Einfamilienhaus für 450.000 €. Die Bank zahlt in Raten aus: Grundstückskauf, Rohbau, Dach, Innenausbau. Erst wenn Rechnungen vorliegen, wird das Geld abgerufen.

👉 Wie viel Immobilie können Sie sich wirklich leisten?

Berechnen Sie Ihr realistisches Budget basierend auf Einkommen, Eigenkapital und Zinsen.

Budget berechnen3. Unterschiede im Ablauf

Immobilienkauf:

- Kaufvertrag unterschreiben

- Darlehen wird ausgezahlt

- Gesamter Kaufpreis fließt an den Verkäufer

- Käufer wird ins Grundbuch eingetragen

Baufinanzierung:

- Grundstück kaufen (oft eigener Kaufvertrag)

- Bauvertrag mit Baufirma schließen

- Bank zahlt Darlehen in Tranchen aus

- Bauherr koordiniert Handwerker, Behörden, Versicherungen

- Nach Fertigstellung erfolgt die Abnahme und vollständige Auszahlung

4. Kostenfallen bei der Baufinanzierung

Ein wesentlicher Unterschied ist die Kostenunsicherheit. Beim Immobilienkauf weiß man meist sehr genau, welche Summe auf einen zukommt. Beim Bau können jedoch unvorhergesehene Posten entstehen:

- Preissteigerungen bei Baumaterialien

- Verzögerungen durch Wetter oder Handwerkermangel

- Nachträge durch Änderungswünsche des Bauherrn

- Eventuelle Doppelbelastung (Miete + Baukredit während der Bauphase)

Daher sollte man immer einen Puffer von 10–15 % der Baukosten einplanen.

👉 Berechnen Sie Ihre Immobilien-Finanzierung in wenigen Sekunden – ohne Anmeldung

Monatliche Rate, Zinsen und Darlehenshöhe sofort berechnen – ganz ohne Angabe persönlicher Daten.

Sofort berechnen – ohne Anmeldung & ohne persönliche Daten5. Finanzierungsarten – Gemeinsamkeiten und Unterschiede

Sowohl beim Immobilienkauf als auch bei der Baufinanzierung wird häufig ein Annuitätendarlehen genutzt. Es gibt aber Unterschiede:

- Beim Immobilienkauf: Klare Kreditsumme, feste monatliche Rate.

- Bei der Baufinanzierung: Abruf der Kreditsumme in Teilen, häufig mit Bereitstellungszinsen, wenn nicht sofort abgerufen wird.

Zusätzlich können spezielle Förderungen eine Rolle spielen, z. B. KfW-Kredite für energieeffizientes Bauen.

6. Rechtliche Unterschiede

- Immobilienkauf: Erfordert einen notariellen Kaufvertrag (§ 311b BGB).

- Baufinanzierung: Hier kommen zusätzlich Werkverträge (§ 631 BGB ff.) mit Bauunternehmen ins Spiel. Diese Verträge enthalten häufig Gewährleistungsfristen (5 Jahre nach BGB oder 4 Jahre nach VOB/B).

- Bauherren müssen sich außerdem mit Themen wie Baugenehmigung, Bebauungsplan und Baurecht auseinandersetzen.

7. Welche Versicherung ist Pflicht?

Bei der Baufinanzierung sind zusätzliche Versicherungen notwendig:

- Bauherrenhaftpflichtversicherung – schützt vor Schadensersatzforderungen während der Bauzeit.

- Bauleistungsversicherung – deckt unvorhersehbare Schäden während der Bauphase (z. B. Vandalismus, Diebstahl, Sturm).

Beim Immobilienkauf reicht dagegen zunächst die Wohngebäudeversicherung.

8. Fazit – Baufinanzierung vs. Immobilienkauf

Beide Wege führen zum Eigenheim, doch der Weg ist unterschiedlich:

- Immobilienkauf: Planbarer, schneller, weniger Risiko.

- Baufinanzierung: Mehr Freiheiten beim Gestalten, aber auch höhere Risiken und mehr Eigenverantwortung.

👉 Mein Tipp: Wer bauen möchte, sollte sich nicht nur auf die Bank verlassen, sondern einen unabhängigen Finanzberater und ggf. einen Baubegleiter hinzuziehen. Das spart am Ende Nerven, Zeit und Geld.

[…] 4. Unterschiede zum Immobilienkauf […]

[…] Immobilienfinanzierung (Baufinanzierung) ist ein zweckgebundener Kredit für den Kauf oder Bau einer […]

[…] 1. Warum ist die Schufa so wichtig für die Baufinanzierung? […]