Ein Haus zu bauen ist ein Lebenstraum – aber auch ein finanzielles Großprojekt. Wer ein Grundstück besitzt oder kaufen möchte, steht vor der entscheidenden Frage: Soll der Hausbau mit Eigenkapital finanziert werden oder ist auch eine Baufinanzierung ohne Eigenkapital möglich?

Wir werfen einen Blick auf beide Varianten, erklären die Unterschiede und zeigen anhand von Rechenbeispielen, welche Konsequenzen sie für Bauherren haben.

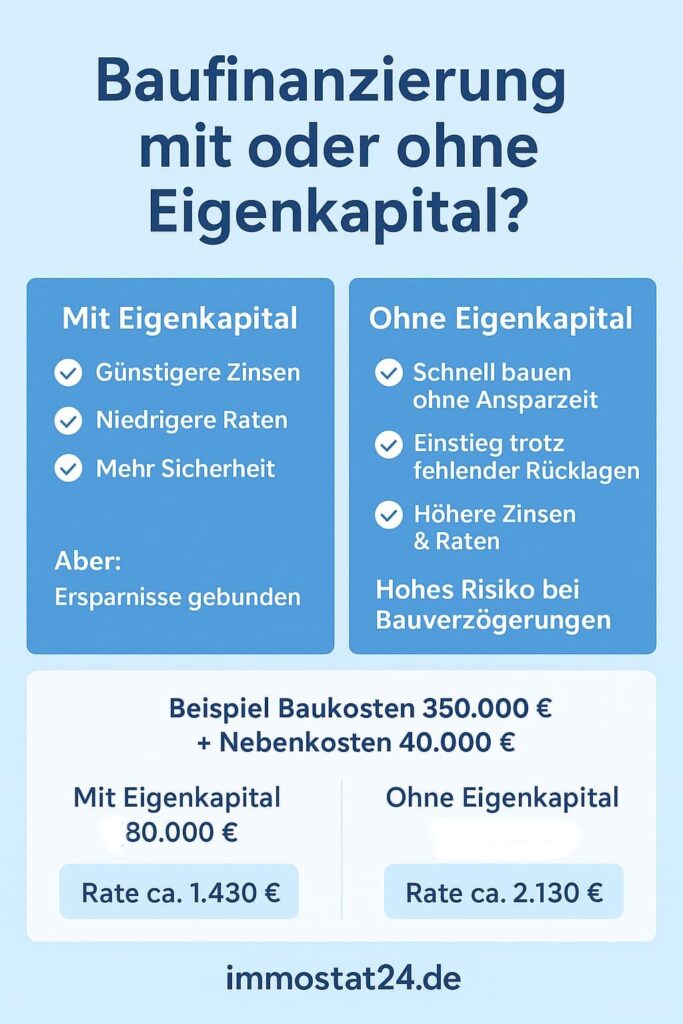

1. Was bedeutet Baufinanzierung mit Eigenkapital?

Bei einer Baufinanzierung mit Eigenkapital bringen Bauherren eigene Mittel in das Projekt ein. Diese Mittel können sein:

- Ersparnisse (z. B. Tagesgeld, Festgeld)

- Bausparverträge oder Lebensversicherungen

- Eigenleistungen am Bau („Muskelhypothek“ – z. B. Innenausbau selbst machen)

- Schenkungen oder Erbschaften

Empfehlung der Banken: mindestens 20–30 % der gesamten Baukosten inkl. Nebenkosten sollten aus Eigenkapital stammen.

👉 Vorteil: Banken vergeben günstigere Kredite und der Kreditrahmen bleibt überschaubar.

Siehe auch: Bausparvertrag oder Baukredit – was ist besser?

2. Baufinanzierung ohne Eigenkapital

Bei einer Vollfinanzierung übernimmt die Bank nicht nur die Baukosten, sondern oft auch die Baunebenkosten und Grundstückskosten.

Beispiele für Nebenkosten beim Hausbau:

- Grunderwerbsteuer, Notar, Grundbuch: ca. 7–10 % des Grundstückspreises (siehe Grunderwerbsteuer in den Bundesländern – wo spart man am meisten?)

- Architekt, Bauantrag, Genehmigungen: ca. 5–8 % der Bausumme

- Baustrom, Bauwasser, Erschließung: ca. 10.000–25.000 €

- Außenanlagen, Garage/Carport: 15.000–30.000 €

👉 Bei einer Vollfinanzierung summieren sich diese Nebenkosten schnell auf 40.000–80.000 €, die ebenfalls fremdfinanziert werden müssen.

Mehr zum Thema: Hausfinanzierung Schritt für Schritt erklärt

3. Beispielrechnung Baufinanzierung

👉 Annahme: Grundstück bereits vorhanden, Hausbau kostet 350.000 €.

Baunebenkosten: ca. 40.000 €.

Gesamt: 390.000 €.

Fall A: Mit Eigenkapital (80.000 €)

- Kredit: 310.000 €

- Zinssatz: 3,4 %

- Tilgung: 2 %

- Monatsrate: ca. 1.430 €

👉 Tilgungsrechner

Ein Tilgungsrechner zeigt Ihnen in wenigen Sekunden, wie sich Zinsen, Tilgung und Laufzeit auf die Gesamtkosten Ihrer Baufinanzierung auswirken - ganz ohne Angabe persönlicher Daten.

Tilgungsrechner starten ohne Anmeldung & ohne persönliche DatenFall B: Ohne Eigenkapital

- Kredit: 390.000 €

- Zinssatz: 4,1 %

- Tilgung: 2 %

- Monatsrate: ca. 2.130 €

👉 Unterschied: 700 € mehr pro Monat – und Gesamtkosten (Zinslast) liegen um mehrere zehntausend Euro höher.

Siehe auch: Haus oder Wohnung kaufen mit 3.000 € netto – geht das?

4. Unterschiede zum Immobilienkauf

Während beim Kauf einer Bestandsimmobilie die Kosten relativ klar kalkulierbar sind, birgt der Bau zusätzliche Risiken:

- Bauzeitverzögerungen → führen zu doppelten Kosten (Miete + Kreditrate).

- Materialpreissteigerungen (z. B. Holz, Stahl, Dämmung).

- Zusatzkosten für Änderungen am Bauplan.

👉 Banken vergeben daher Baufinanzierungen ohne Eigenkapital noch seltener als Kauf-Finanzierungen.

Baufinanzierung mit befristetem Arbeitsvertrag? Siehe: Baufinanzierung mit befristetem Arbeitsvertrag: Chancen, Tipps & Beispiele

5. Vorteile & Nachteile im Überblick

✅ Baufinanzierung mit Eigenkapital

Vorteile:

- Bessere Zinsen

- Bank trägt Baukosten schneller mit

- Geringere Monatsrate, weniger Risiko

- Mehr Verhandlungsspielraum bei Kreditinstituten

Nachteile:

- Erspartes wird gebunden

- Liquidität für unvorhergesehene Baukosten sinkt

✅ Baufinanzierung ohne Eigenkapital

Vorteile:

- Sofortiger Baustart ohne lange Ansparphase

- Einstieg in den Immobilienmarkt trotz fehlender Rücklagen

- Chance, Preissteigerungen am Markt zuvorzukommen

Nachteile:

- Höhere Zinsen, höhere Raten

- Erschwerte Kreditvergabe durch Banken

- Sehr hohes Risiko bei Bauverzögerungen oder Mehrkosten

6. Tipps für Bauherren

- Nebenkosten nicht unterschätzen!

Mindestens 10–15 % der Bausumme gehen für Genehmigungen, Anschlüsse, Außenanlagen drauf. - Puffer einplanen.

Faustregel: 10 % zusätzliche Rücklage für unvorhergesehene Baukosten. - Eigenleistungen realistisch kalkulieren.

Nur wer handwerklich fit ist, kann sparen – sonst verzögert sich der Bau. - Mehrere Angebote einholen.

Zinsen und Konditionen unterscheiden sich enorm.

7. Fazit

Eine Baufinanzierung mit Eigenkapital bleibt die deutlich sicherere und wirtschaftlichere Variante.

Eine Finanzierung ohne Eigenkapital kann sinnvoll sein, wenn ein hohes und sicheres Einkommen vorhanden ist oder wenn die Baukosten langfristig steigen könnten – sie ist aber riskant und sollte nur mit gründlicher Beratung erfolgen.

👉 Tipp: Plane besonders beim Bau nicht nur die Monatsrate, sondern auch Zusatzkosten, Zeitpuffer und Versicherungen ein. Nur so bleibt dein Traumhaus finanziell tragbar.

[…] in unserem Beitrag „Baufinanzierung mit oder ohne Eigenkapital“ haben wir erläutert, wie stark Bonität und Eigentumsanteile den Kredit beeinflussen. Bei einer […]

[…] Baufinanzierung trotz Schufa ist 2025 zwar schwierig, aber nicht ausgeschlossen. Entscheidend […]

[…] Baukredit ist ein klassisches Annuitätendarlehen, das direkt für den Hauskauf oder Neubau genutzt […]

[…] Lesen Sie hierzu mehr im Beitrag „Baufinanzierung mit oder ohne Eigenkapital – welche Variante passt zu dir?“, wo auch Nebenkostenrechnungen detailliert erklärt […]

[…] Mehr zum Thema: Baufinanzierung mit oder ohne Eigenkapital: Welche Variante passt zu deinem Bauvorhaben? […]

[…] Ja, aber solche Finanzierungen sind riskanter und die Zinsen meist höher. (siehe auch: Baufinanzierung mit oder ohne Eigenkapital: Welche Variante passt zu deinem Bauvorhaben?) […]